2023年01月03日周二,2022年,生猪曾跌破纪录低点12360元,也曾涨破17个月高点24300元,在短短的一年内经历了熊市和牛市的洗礼,最终斩获11.73%的年涨幅。按时间先后顺序,全年走势大致可以分为震荡下挫、单边上扬、震荡攀升和持续下跌四个阶段。

**行情回顾**

第一阶段:年初至4月中旬

消费淡季紧跟供应旺季,猪价越跌越低。春节前终端消费不及预期,且集团猪企及散户均集中性出栏增量,生猪出栏量持续高企,社会面供应较为宽松,供应旺季压制猪价不断走低。年后大体重猪阶段性去化后,又一脚踏入季节性消费淡季,猪价依然跌跌不休。生猪期货阴跌连连,跌破纪录低点12360元。

第二阶段:4月中旬至7月中旬

供需格局偏紧,期现共振上涨。2021年年中开始的能繁母猪去化开始逐渐兑现至出栏量上,叠加出栏体重下滑至低位,供应端逐渐收紧。加之2月份收储启动提振市场信心,为后续上涨埋下伏笔。散户惜售压栏,部分二次育肥进场,供需逐渐进入偏紧格局,屠企被迫调高价格。生猪期现价格同步上涨,期价突破14个月高点23290元。

第三阶段:7月中旬至10月中旬

供需博弈之下,猪价W形上涨。天气转热市场大猪需求下滑,散户及二次育肥趁着高价顺势出栏,增加市场供应量,猪价上方空间受限。但伴随学校开学市场需求明显好转,国庆长假期间餐饮消费更是出现爆发式增长。国内多地温度骤降后大猪获得市场青睐,但大猪存栏并不充足,部分区域甚至出现大猪难求情况。投机养殖户趁机跟风炒作入场,进行二次、甚至三次育肥,压栏增重操作明显增多,直接影响了短期的生猪出栏量,进而造成市场阶段性供给偏紧。屠企收猪困难重重,被迫提价保量,给予猪价上涨动能。国庆节后生猪“坐火箭”般飙涨至24300元高位。

第四阶段:10月中旬至年末

消费不旺供应旺,猪价开启下跌模式。传统腌腊旺季爽约,集团场年底冲量,散户以及二次育肥心态崩塌,恐慌性抛售加剧,生猪出栏量明显放大,社会面生猪供应宽松。供大于需格局下,猪价在毫不犹豫地跌穿24000元、23000元和22000元关口后,多空双方在21000元搏斗多日后破关而下,并迅速跌破20000元、19000元,18000、17000元和16000元五大关口,最低下探8个月低点15355元。

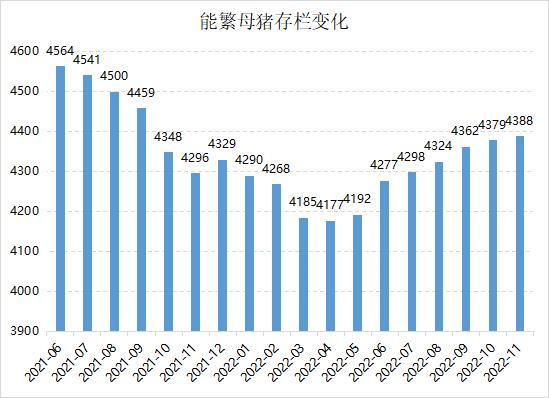

**母猪存栏实现V形反转**

2022年年初能繁母猪存栏呈现下滑趋势,四月企稳后开始逐步反弹,连续7个月增长,累计增量达211万头。农业农村部数据显示,今年11月全国能繁母猪存栏量达到4388万头,较产能调控方案确定的4100万头调控目标高出7.02%。不过,能繁母猪存栏是生猪供给的先行指标,尽管存栏量自5月份起开始环比转正,但尚未兑现在生猪实际供给变化上。从能繁母猪变化推算,供应面持续收缩,明年3月生猪出栏量将达到本轮最低点,明年5月份后生猪出栏会有所恢复,但实际恢复节奏仍需关注二次育肥对出栏节奏的影响。

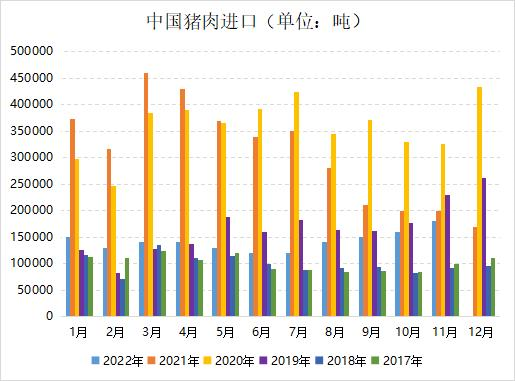

**关税上调、海外涨价,猪肉进口陡然缩水**

2022年猪肉进口量大幅度下降,随着国内产能逐步恢复,今年进口关税重新从8%上调至12%,进口成本抬升明显削弱了贸易商采购进口猪肉的积极性。同时,海外市场面临较强的通胀压力,德国、美国、丹麦、西班牙等地猪肉价格均创出近年来的新高水平,也不利于中国肉类进口需求。中国海关公布的数据显示,今年1-11月期间全国猪肉进口量口156万吨,同比下滑56%,预计全年猪肉进口量在160万吨左右,较去年357万吨同比下降55%。不过,2022年8月至11月份随着国内猪市行情回暖带动猪肉价格上涨,进口猪肉的价格优势再度显现,带动猪肉进口量出现小幅回升的趋势。但在国内产能恢复及进口关税上调的影响下,预计明年猪肉进口量仍难以大幅上涨。

**养殖业跌宕起伏**

2022年猪价走势一波三折,生猪养殖业也随之跌宕起伏。一季度受猪价低迷影响,各大猪企深陷亏损泥潭,四大猪企亏损超过百亿。直至二季度猪价持续回升,温氏股份和天邦食品才率先扭亏为盈,牧原股份、新希望等亏损幅度也有所收窄。三季度猪价进入快速上涨通道,多家猪企三季报业绩报喜,利润增长明显。“猪茅”牧原股份81.96亿元的单季度净利润更是跑出了十倍增速,温氏股份、天邦食品、唐人神、新希望等猪企净利润同比增长均超过1倍。

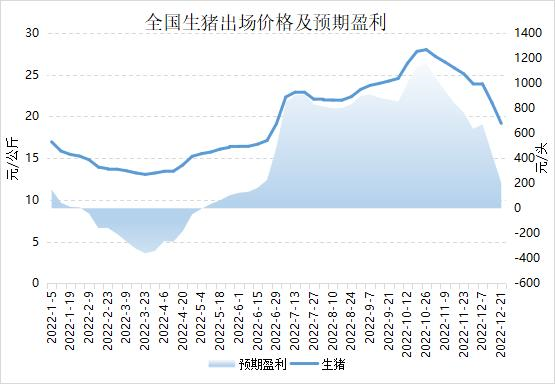

养殖利润跟随猪价走势上下波动,10月中旬猪价高高在上之际,生猪养殖盈利一度涨破千元,达到1157.9元。然而,当资本市场不再鼓吹看多猪价,国内养殖端投机心理明显减退。尤其是政策调控加码、进口猪肉增加、规模企业供给趋增等利空因素共振,资本市场对于猪价前景的心态明显“收敛”,行业利润也大幅缩水。2022年12月末,国内生猪出场价格降至5个半月低点19.17元/公斤,生猪养殖头均盈利降至6个月低点202.95元,较盈利高点骤降82%。养殖端盈利情况对散户的投机心理影响尤其明显。随着市场看多风向逐渐弱化,养殖头均盈利水平锐减,击退了散户的投机心理。

**防止过度投机炒作,密集调控刺破价格泡沫**

由于猪肉价格和CPI波动息息相关,通常会对 CPI 产生显著影响,国家对生猪价格尤为关注,致力于将猪价调整至合理区间。国家发改委等部门呼吁养殖户合理安排生产经营节奏,并适时出手干预,通过投放储备肉、约谈相关养殖屠宰企业、严查哄抬物价等举措,确保猪肉这一重要民生商品的供给总体稳定。

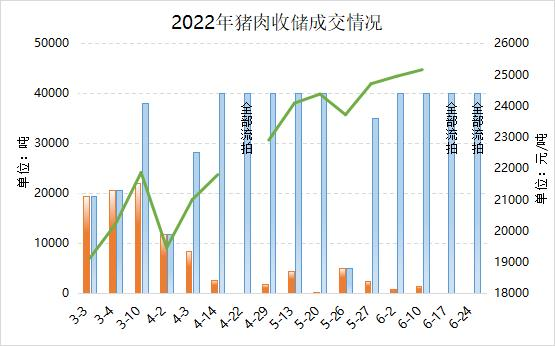

3月份至6月份,一轮接一轮的收储无疑是提振市场做多信心的重要依据,国家共开展了16次中央储备冻猪肉收储工作,累计挂牌量超过50万吨。同时,地方收储也陆续开启,四川省启动1500吨省级收储,江西省下达1000吨临时收储计划,甘肃省计划安排省级、市级收储共1000吨。地方与国家形成上下“托市”合力,随着收储的不断深入、量级的不断提高,对于提振猪价的效果也愈发明显。直至猪肉价格回归正常区间,储备冻猪肉收储工作才相应停止。

9月份起,为抑制猪价过快上涨,发改委开始高频次投放储备猪肉,七次投放远低于市场价格的储备猪肉,约谈龙头企业要求其正常出栏、甚至加快出栏,一系列调控猛药持续为猪市降温,刺破了短期压栏和二次育肥投机行为产生的价格泡沫。市场价格逐渐回归理性,猪肉价格由过度上涨由一级预警区间回落至二级预警区间。政策端持续的抛储及约谈也有一定缓和,使市场稍稍缓了一口气。在国家稳定市场物价的背景下,发改委表示将继续紧盯市场供需和价格动态,必要时采取收储等储备调节措施,促进生猪市场长期健康发展。2023年政策端将是决定猪价呈现怎样姿态的重要因素。

**二次育肥“后遗症”引发“坍塌”效应**

正所谓成也萧何败也萧何,二次育肥对于生猪市场是一柄“双刃剑”。由于截流了当前的部分适重猪源,直接造成短期有效供应短缺,但压栏的猪终究要出栏,一旦压栏和二次育肥生猪集中出栏,届时很可能造成远期市场猪源上量陡增,大大提升猪肉供给能力,且极易造成养殖端恐慌性抛售,恐拖累猪价阶段性快速回落,使猪市产生“坍塌”效应。

2022年9月末至10月初养殖端兴起二次育肥热潮,有调研机构表示市场上10%-20%的适重猪源都流入了二次育肥市场,这一数字无疑很惊人。因为随着这部分猪源冲入市场,不仅生猪供应量会增加,因为育肥期延长的缘故,大猪出栏体重也对大幅攀升,通常会从200多斤飙升到300多斤,也就意味着每头猪的猪肉供应量会显著提高。

11月中旬至12月份前期二育猪源进入集中出栏时间,生猪出栏体重持续处于较高水平,又正逢规模猪企年末出栏增加期,大大提升了猪肉供给能力,11、12月的猪肉月度理论供应量将较8-10月的平均供应量超出26%。二育猪源“分散上市”或许对市场的影响有限,但养殖户恐慌性抛售导致这部分猪源“集中上市”,导致价格踩踏效应放大。

**旺季反弹预期落空**

每年四季度是传统的猪肉需求旺季,消费通常会出现15%以上的环比增长,腌腊及春节需求高峰期的环比需求增长甚至能达到20%左右。但今年温度迟迟未能达到最佳腌腊条件,且腌腊消费主力的重庆地区疫情形势严峻,加之高猪价抑制居民冬季腌腊、灌肠的积极性,川渝地区灌肠量较去年同期下降60%。腌腊需求启动时间过晚导致养殖端出栏释放的时间缩短,从而对猪价形成压力。

况且猪肉价格较去年同期高出40%左右,消费者对高价猪肉望而生畏,边际消费受到抑制。在新防控政策优化调整后,餐饮和集团的消费不升反降,患者在家饮食清淡,导致猪肉消费锐减。此外,南方腌腊缩水近三成,杀年猪需求尚未到来,当地屠宰量、生猪外调量明显下降。尤其是国内市场经济相对薄弱的背景下,终端购买力不足,对于猪肉的消费力度不足。12月初屠宰企业开工率依然保持20%左右的较低水平,明显逊于往年同期,说明终端需求依然没有正式发力,整体消费形势不太乐观,导致原本需求旺季推动反弹的预期落空。

**2023年展望**

随着资金逐步退潮,2023年宏观事件影响可能相对降低,生猪价格运行有望重新回到产业逻辑上。猪周期仍是主导猪价的核心因素,从产能角度推演,能繁母猪产能2022年5月起转正扩张,以此推演10个月后生猪的供给情况,2023年3月份开始出栏压力将逐步增加。按照供给所对应的量价关系,明年一季度前后将兑现在价格走势上。此外,政策端释放的信号、屠宰情况和养殖端实际出栏情况,都是决定猪价呈现怎样姿态的重要因素。