在国内产销数据良好及外盘ICE原糖强势反弹的带动下,郑糖主力合约自3月中旬以来展开强势反弹,主力合约期价最高上冲至6586元/吨。目前郑糖上行动能已有所减弱,预计后市在国内糖市供应趋于宽松的背景下,郑糖将以震荡回落行情为主。

就2023/24榨季全球食糖的供需格局而言,近日国际糖业组织上调了对当前2023-24年度全球食糖短缺的预估,预计全球食糖供应缺口为68.9万吨,高于11月份预估的35万吨。2023-24年度全球产量预估从之前的1.799亿吨下调至1.797亿吨。产量增幅最大的国家来自巴西,但泰国产量的减少部分抵消了巴西的增产。预计2023-24年度全球消费量为1.8亿吨,比上一年度增加258.1万吨,增长1.45%,增幅高于2022/23年度的1.02%。预计2023-24年度的食糖贸易量将达到创纪录的6700万吨,部分原因是港口炼糖厂扩大再出口业务,预计将增加329.6万吨。

2月国内食糖产销数据良好

据中国糖业协会统计,截至2月底,2023/24年制糖期甜菜糖厂已全部停机,甘蔗糖厂已有收榨。本制糖期全国共生产食糖794.79万吨,同比增加3.48万吨。全国累计销售食糖377.85万吨,同比增加41.37万吨;累计销糖率47.54%,同比提升5%。全国制糖工业企业成品白糖累计平均销售价格6639元/吨,同比增加947元/吨。2024年2月成品白糖平均销售价格6562元/吨,同比增加808元/吨,环比上涨1元/吨。其中2月份单月产糖208.03万吨,同比减少16.97万吨;单月销糖66.14万吨,同比减少32.86万吨。

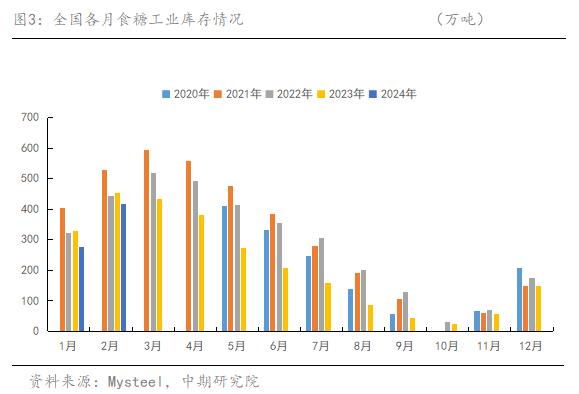

工业库存方面,截至2月底,2023/24榨季国内糖厂工业库存为416.94万吨,同比减少38.06万吨。从近4个榨季截至2月底的工业库存来看,最高值为20/21榨季的529.17万吨,最低值为23/24榨季的416.94万吨,近4个榨季的平均值为461.44万吨。2023/24榨季截至2月底的工业库存低于历史均值水平。

2023/24榨季国内食糖产量小幅下调

从食糖生产进度来看,北方甜菜糖厂已全部收榨,中国农业农村部将本榨季甜菜糖产量上调4万吨至114万吨。南方部分甘蔗产区遭遇低温阴雨天气,对糖分积累和甘蔗砍运入榨不利,使得产糖率下降,中国农业农村部将甘蔗糖产量下调9万吨至881万吨。广西方面,2月下旬广西大部分曾出现寒潮天气过程,此次寒冻害过程河池东部和柳州大部蔗区(面积占比为83.11%)达到中度等级,河池、环江、宜州、宾阳、上林以及来宾大部(面积占比为91.3%)为轻度等级,对在田甘蔗和幼苗造成损害。截至目前不完全统计,2023/24榨季广西已有34家糖厂收榨,同比减少33家;收榨产能合计31.5万吨/日,同比减少22.3万吨/日。本周广西将再度迎来一波收榨高峰,预计有8家以上的糖厂将收榨,目前未收榨产能大概26.55万吨/日。

结合各产区的预估数据,中国农业农村部预计2023/24年度中国糖料种植面积1340千公顷,比上年度增加56千公顷;在经历了连续两个榨季的食糖减产后,2023/24榨季迎来食糖增产的第一年,预计2023/24榨季的食糖产量为995万吨,数据较上次预估下调5万吨,但仍较2022/23榨季增加98万吨。预计2023/24年度食糖消费量1570万吨,比上年度增产35万吨。

国际方面,预计2023/24年度国际食糖价格达到21.5-25美分/磅。考虑到国际价格传导影响,预计2023/24年度国内糖价达到6600-7150元/吨。后期关注印度、泰国食糖生产情况,巴西主产区降雨情况。

食糖配额外进口窗口仍未开启

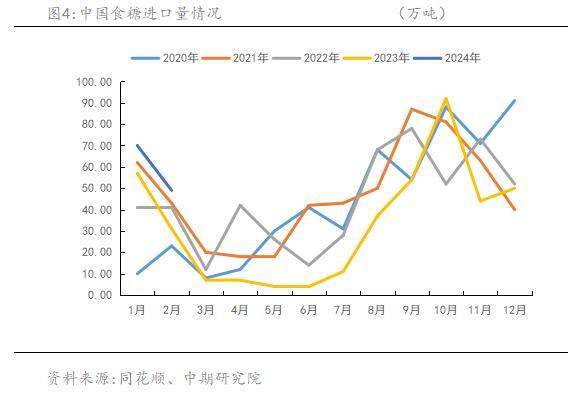

进口糖方面,海关总署公布的数据显示,2024年2月份我国进口食糖49万吨,同比增加18万吨。2024年1-2月我国累计进口食糖119万吨,同比增加31万吨。基本符合前期市场预期。2023/24截至2月底,我国累计进口食糖305万吨,同比增加40万吨。预计后期进口量有所下滑,结合船报数据来看,3-4月月均进口量预计为10-15万吨。

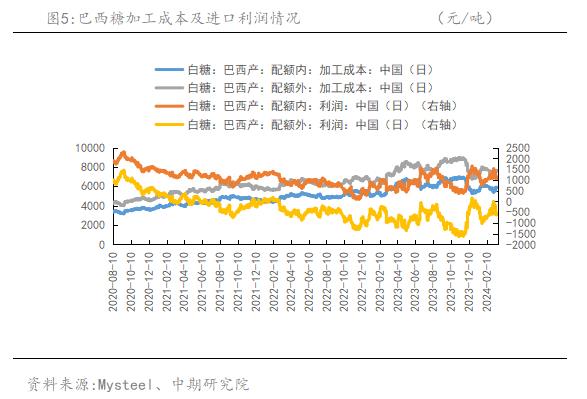

结合当前的加工成本及进口利润来看,截至2024年3月21日,巴西糖配额内的加工成本已达到5894元/吨,巴西糖配额外的加工成本7573元/吨。巴西配额内进口利润为1143/吨、巴西配额外进口利润为-535元/吨;泰国糖配额内的加工成本已达到5948元/吨,泰国糖配额外的加工成本为7643元/吨。泰国配额内进口利润为1089元/吨、泰国配额外进口利润为-606元/吨。预计2023/2024榨季国内食糖进口量将维持400万吨的偏低水平。

郑糖上方压力犹存

国际糖市方面,近期印度食糖生产进度加快,减产幅度不及预期。不过印度大选于4月中旬启动,为保证国内食糖供应,抑制通胀,上半年出口概率较低,短期来自北半球的食糖供应量有限,全球食糖贸易量主要取决于巴西。当前巴西食糖发运量处于高位水平,随着4月新榨季的开启,供应量的逐渐增长将使得国际原糖价格承压明显,关注原糖价格21美分/磅的表现情况。后期关注巴西主产区降雨情况、印度、泰国食糖生产情况。国内方面,南方糖厂陆续收榨,国产糖供应逐步明朗化,产量基本同比持平。近期集团销售进度较快,仓单压力小,一定程度缓解了库存压力,食糖现货报价持稳。进口方面,目前食糖进口量符合预期,内外价差仍处于倒挂状态,配额外进口窗口暂难以开启,3-4月将维持季节性低进口量。总体而言,时值国内食糖消费淡季,对后期消费形势不宜过于乐观,在新糖陆续上市的背景下,国内糖市供应将逐渐趋于宽松。预计郑糖近期以震荡回落行情为主,主力合约上方压力位6600元/吨,下方支撑位6400元/吨。

期权策略:建立一个熊市价差策略期权组合:

买SR2405P6600@126和卖SR2405P6400@36.5,持有到期,每吨付出期权费:89.5元(期权费参考3月22日10点15收盘价)。

当糖价在6510.5元/吨和6400元/吨之间时,该期权组合获得收益随糖价下跌而增长,最大为110.5元/吨。在6400元/吨以下收益增长停滞。该期权最大亏损89.5元/吨。