美国农业部将于北京时间3月29日(周五)零点发布2024年春播意向报告报告及谷物季度库存报告,这也是首份美国农业部基于农户调查的播种面积报告。这两份报告通常会奠定美豆中期走势基调,也因此总是给谷物市场带来大幅波动风险。

**美豆种植面积预期增加**

美国农业部种植意向报告仍是一个悬而未决的因素。此前在2月15日到16日的年度展望论坛上,美国农业部初步预测2024年美国大豆播种面积将达到8750万英亩,比去年高出390万英亩。这份报告发布后,2月底大豆价格跌至三年多低点,走势相对弱于玉米,这也意味着种植大豆的吸引力可能不如早先预期那么强。

不过,USDA种植意向报告对农民的调查时间是3月份前两周,此期间恰好是数月来大豆和玉米价格首次共同上涨,且大豆价格走势强于玉米,截至3月15日收盘,芝加哥11月大豆/12月玉米期价比回升到了2.53,高于2月底的2.45,尽管仍然低于2023年底的2.75。

除了大豆/玉米比价,另外一个可能影响春播面积的因素是中西部天气。美国农民,尤其是中西部地区的农民,会在同一块地里交替种植大豆和玉米,并遵循50×50的轮作方式,因此在天气条件有利的情况下,他们可以在种植大豆之前种植更多的玉米。今年2月份美国中西部地区异常温暖干燥。美国干旱监测数据显示,截至3月19日,美国中西部地区67%的地区存在某种程度的干旱,低于一周前的72%,远高于上年同期的16.5%。

鉴于以上影响因素,目前公布的一项调查显示,分析师们平均预期2024年美国大豆种植面积达到8653万英亩,这要比2023年的种植面积8360万英亩高出293万英亩,但是比美国农业部2月份年度展望论坛的初步预测值8750万英亩减少97万英亩。分析师的预测范围从8535万英亩到8800万英亩不等。在25家机构中,有22家机构认为大豆种植面积可能较2月份下调,两家机构认为可能上调,一家机构认为持平。

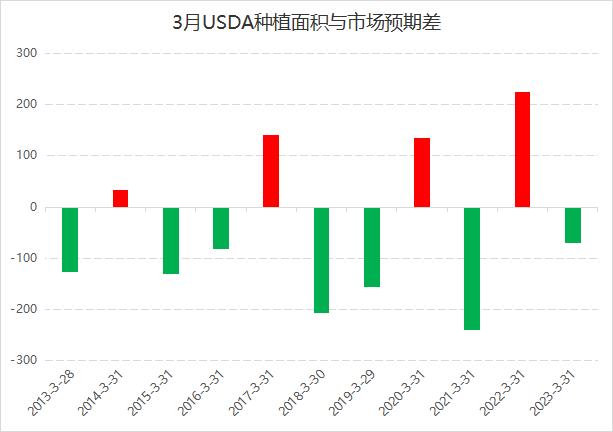

不过,3月种植意向报告中玉米和大豆的数据结果总是出人意料,这也是报告通常给美豆期价带来大幅波动的原因之一。过去24年里,USDA种植意向报告中的大豆面积通常较预期偏高。在此期间,USDA有9年将大豆面积上调,幅度平均为120万英亩,其余15年则是下调,平均每年200万英亩。而从近11年来看,有7年USDA较预期下调播种面积预期。3月种植意向报告与最终面积之间的差距也有所扩大,尤其是过去五年,这纯粹反映出天气、疫情和地缘政治事件对市场的影响。

**季度库存预期同比攀升8.4%**

美国农业部发布的季度库存报告提供对谷物库存的预估,涵盖农场和非农场储备--包括商业、港口或转运库存。该报告在每个季度的最后一日发布,美国农业部将9月份的谷物库存作为最终的年度库存基准。而最重要的季度报告通常是3月份的报告,因其揭示下半年的现有库存情况。

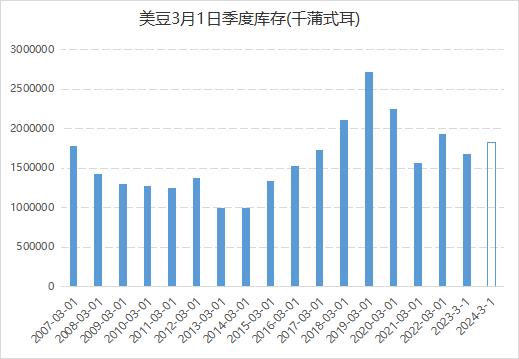

由于美豆销售速度较慢,市场预计农场库存将大幅增加。目前分析师预计2024年3月1日美国大豆库存为18.28亿蒲,同比大幅增加8.4%,去年同期为16.87亿蒲式耳。而近年的报告结果显示,通常3月1日美豆库存结果会高于市场预期,自2017-2022年连续六年如此,高出平均预期的幅度少则仅为1200万蒲,多则达7700万蒲。不过,去年3月1日库存结果意外较平均预期低5700万蒲,为有史以来第二大意外利多。

综合以上情况,美豆新季种植面积高低将决定中长期CBOT大豆走势,这也是USDA报告备注市场关注的原因。由于大豆及玉米种植结构的调整,加之大豆/玉米比价影响,市场预期美豆种植面积将有所增长,然而,也不得不提防美豆种植面积增长不及预期,CBOT大豆继续反弹的可能,毕竟国内外豆类两粕市场已经提前下跌消化报告的利空预期。此外,如果美国农业部报告的库存增幅低于预期,可能也会在一段时间内提振美豆价格。