经过年初的下跌,国内外豆类市场消化了南美大豆丰产带来的压力,3月初美豆及连豆粕同步开启反弹走势,而连豆粕涨势明显强于外盘,国内短期偏紧现状支撑豆粕价格,不过出于对月末USDA种植面积及季度库存报告的利空预期,国内外市场再度同步下滑,提前消化报告影响,而今报告如期出炉,美豆及连豆粕又将波动?

**USDA报告靴子落地 美豆迎接种植期天气升水**

美豆新季种植面积高低将决定中长期CBOT大豆走势,这也是USDA种植面积报告备注市场关注的原因。从历史上种植面积预估来看,在3月末的种植意向报告公布之后,直到6月末最终种植面积报告出炉,这期间美豆种植面积几乎很少调整,因此这份报告可能会决定4、5月两个月的交易基调。

在报告公布之前,市场预期USDA种植面积及季度库存报告均会利空,美豆及连豆粕调整仓位小幅回调,谨慎等待报告结果。不过,3月种植意向报告的数据结果总是出人意料,这也是报告通常给美豆期价带来大幅波动的原因之一。因此部分交易商也满怀希望,等待报告在基本面平淡的大豆市场掀起一轮风暴。但市场期待的意外并没有到来,美国大豆种植面积及季度库存数据基本符合市场预测,报告对美豆市场影响不大,主力5月合约期价仍在1200美分之下震荡,巴西对美国出口的激烈竞争以及对中国需求的担忧也仍笼罩市场。

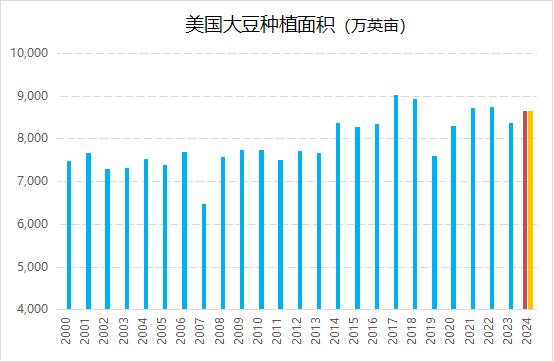

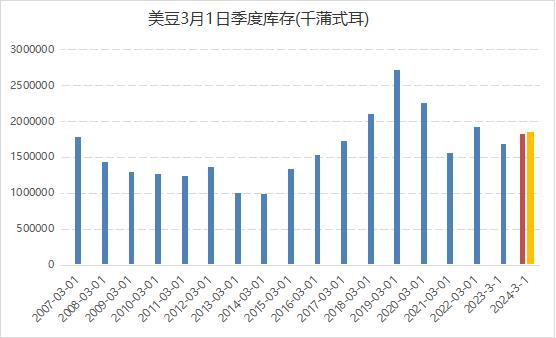

美国农业部周四发布的播种意向报告显示,2024年美国农户计划种植8651万英亩大豆,比上年增加3%,将是有记录以来第五高,与市场预期基本一致,但是低于美国农业部上月预测的8750万英亩。季度库存报告显示,截至2024年3月1日,所有部位美国大豆库存总计18.5亿蒲,同比增加9%。这一数据也高于市场预期的18.28亿蒲。

能够左右美豆中期走势基调的一大悬念落地,那么至少近2个月美豆走势将是在8651万英亩大豆种植面积的基础上进行交易。虽然相对于市场预估而言,这一数据表现中性,但是对比USDA2月展望论坛初步预测值8750万英亩,美豆种植面积预测减少100万英亩,对应新作美豆产量预估下降5000万蒲或137万吨,进而也将拖累美豆期末库存下滑。这或许会提高美豆产量对于种植及生长期的天气要求,毕竟对于4月之后的美豆来说, 多头交易商非常善于利用天气变化为盘面注入天气升水。

通常4月之后美国大豆进入播种季节,价格也更倾向于上涨。从下图来看,过去八年,4月份有4年上涨,5月份有5年时间上涨,且价格大幅上涨的概率更高。虽然现阶段美国产区干旱情况有所缓解,但在玉米带并未完全消除。如果美国国家气候预测中心预测实现,厄尔尼诺现象将在2024年6月至8月期间转变为拉尼娜现象,将意味着美国中西部夏季迎来炎热高温,也将为市场带来更多天气炒作机会。

**弱预期对接强现实 豆粕面临大豆到港压制**

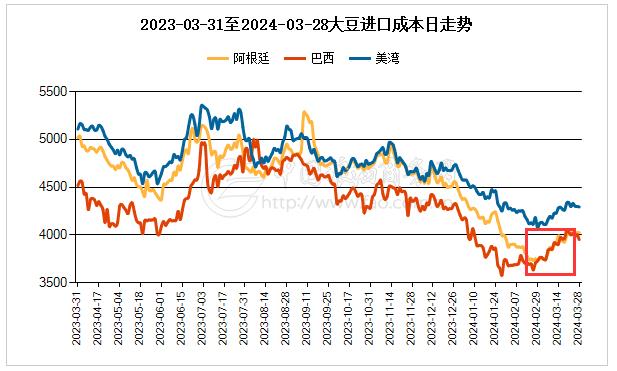

从3月以来的这一轮涨势来看,连豆粕表现明显强于外盘,5月合约涨幅一度高达13%,而美豆主力合约最大涨幅也仅为6%。回顾连豆粕的超强表现,短期供需错配成为期价不断攀升的主要推手。由于去年四季度油厂因压榨利润偏低且大豆及豆粕胀库,从而减少一季度大豆采购,导致今年2-3月份油厂大豆到港偏少。与此同时在豆粕下游需求面,由于生猪养殖企业看好未来行情,集中开启压栏操作,下游备货需求大量提升。再加上巴西大豆升贴水在3月出现反弹,进口成本端涨价也提振连豆粕行情。

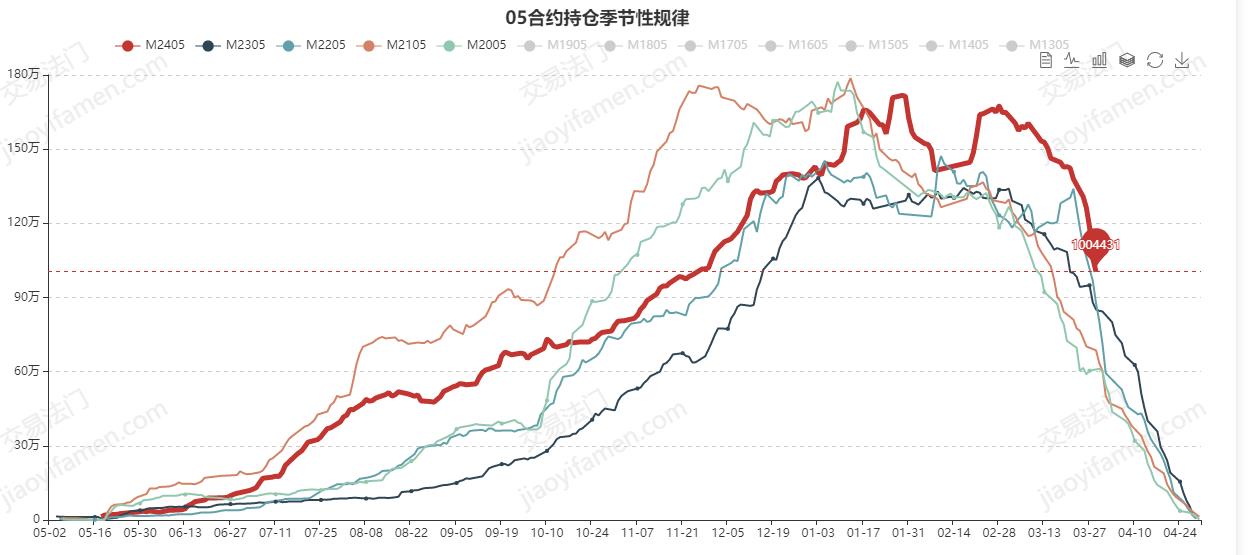

此外,从资金角度出发,作为一个低库存、低价位、下游需要补库的品种,明显的价值洼地显然很容易吸引资金入场操作,豆粕05合约阶段性持仓量处于同期历史高位,盘面具备更高性价比,也更容易发动大行情。

不过,随着上述USDA两份重磅报告的利空预期逐渐显露,美豆及连豆粕均受拖累走低,除此之外国内市场还面临进口大豆大量到港预期的压力。由于豆油2月就开始出现上涨,加之3月份豆粕也开始走高,油厂榨利出现修复,从3月船期之后明显看到进口大豆买船增加,市场预期当前大豆供应偏紧的局面将在4月份之后缓解。据Mysteel农产品团队对国内各港口到船预估初步统计,预计2024年4月到港量为920万吨,5月到港量为950万吨。面对国内外共同利空压制,连豆粕多头资金获利离场,期价也一度快速跳水。

供应预期将大幅增加,而需求面也尚未出现利好局面。据中国工业饲料协会数据显示,据样本企业数据测算,2024年1—2月,全国工业饲料产量4437万吨,同比下降3.6%。其中配合饲料和浓缩饲料中豆粕用量占比为12.8%,同比下降1.4个百分点。在主要饲料用量生猪需求方面,虽然生猪市场压栏挺价情绪仍有支撑,但目前二次育肥补栏积极性有所回落,需求表现支撑不足。豆粕下游饲料养殖需求能否如期向好还需要不断验证。

尽管从供需面预期表现来看,豆粕市场4月之后或将偏宽松,但也需要考虑到一些可能的利多因素。比如去年4月开始,尽管也存在进口大豆到港预期,但市场突发GMO证书办理问题,进口大豆卸船延期等消息,市场担忧大豆进口及压榨不及预期,下游补库需求推动连豆粕运行节奏突变。同时,随着天气变暖,水产养殖备货也逐渐进入旺季,饲料需求会是一个固定的增量,菜粕需求端将获得持续提振,一旦菜粕价格上涨过高,替代需求也可能为豆粕提供上涨支撑。

综上所述,短期内在进口大豆大量到港之前,国内大豆、豆粕仍呈现阶段性偏紧局面,但没有意外的情况下,后续仍将会出现累库,势必对期现市场形成压制,需要密切关注进口大豆到港情况,偏紧的局面或将在4月下半月出现改善。美国农业部报告并未提供方向性指引,全球大豆供应仍偏宽松,虽然由于旧作偏紧支撑美豆在12美元成本线附近很难持续向下,但在新的种植季到来之前也看不到期价向上突破的动力所在,市场期待北美播种期开始之后,能够逐渐出现天气升水。