美国农业部公布的4月供需报告中性偏空,但因为数据变化总体在市场预测范围内,对国内外豆类期价影响有限。USDA预计,巴西和阿根廷大豆产量预期均维持不变,调高美国大豆期末库存,美豆平衡表进一步宽松。报告公布后,美豆快速反弹后再度走弱,明显缺乏上涨驱动,国内豆二及两粕却小幅攀升,期价已经提前下跌消化利空报告影响,且隔夜美豆油大幅下跌拖累国内油脂走势,支撑两粕更为抗跌。

昨晚公布的美国农业部对巴西大豆产量的预估与巴西官方机构Conab日内稍早公布的预估形成鲜明对比。美国农业部在其最新的供需报告中,维持巴西大豆产量预估在1.55亿吨预估不变,令市场参与者感到意外,这要高于几乎所有其他机构的预测值。由于生长季节期间天气条件不利,之前他们普遍预计产量预期将由1.55亿吨调降至1.5168亿吨。而巴西国家商品供应公司(Conab)周四则下调大豆产量预估至1.465亿吨,较上月预测低33.6万吨,较去年的1.54609亿吨下滑5.2%,因头号生产地马托格罗索州的恶劣天气导致大豆产量下降。

美国农业部同样维持阿根廷大豆产量预估在5,000万吨不变。而阿根廷布宜诺斯艾利斯谷物交易所周四下调对2023/24年度大豆收成的预估,因受到干旱的影响。在周报中,该交易所将大豆收成预测从5250万吨下调至5100万吨。过去两周,阿根廷大部分核心种植区普遍遭遇干旱天气,此前在2月和3月的大部分时间长时间经历了长期过度潮湿天气(除了Entre Ríos和西南部地区,那里的暴雨继续干扰农作物)。

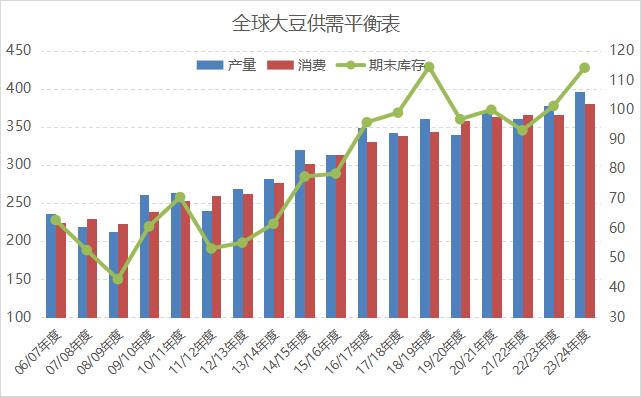

在供需报告中,2023/24年全球大豆供需预测包括产量下降、出口、压榨和期末库存几乎不变。大豆产量下降主要是由于南非当季干旱,这对产量潜力产生了负面影响。巴拉圭的产量增加了20万吨,达到1050万吨,部分抵消了这一影响。USDA将2023/24年度全球大豆收成预估下调12万吨,至3.9673亿吨。全球大豆出口减少50万吨,至1.731亿吨,主要是美国和南非的出口减少,部分被巴拉圭的出口量增加所抵消。全球大豆期末库存下调5万吨至1.1422亿吨,但仍为5年来最高库存。美国的库存增加被加拿大、伊朗和俄罗斯的库存减少所抵消。

美国农业部4月报告还更新了美国供需平衡表。由于美国大豆市场的出口速度和对未来出货量的预期都有所下降,2023/24年度美国大豆出口预测调低2000万蒲,至17亿蒲,比上年降低11.1%。因受南美大豆的出口挤压,2023/24年美豆的出口进度持续偏低。截止4月4日当周,2023/24年美国大豆出口销售增量累计达到4085万吨,出口销售进度约88%,远低于过去五年95%的均值。

由于出口目标下调,美国2023/24年度大豆年末库存被上调至3.4亿蒲式耳,远高于分析师平均预期,也是四年来最高库存,大幅高于3月预估的3.15亿蒲式耳。如果实现这一目标,库存水平将较2022/23市场年度末的2.64亿蒲式耳大幅增加29%。

4月供需报告之后,国内外大豆市场又进入相对题材真空期,市场注意力转向北美种植期天气影响,资金提前布局天气升水。从目前天气情况来看,美国大部分地区的田间作业条件看起来相当理想,尽管一些地区仍然干燥。在播种期天气没有明显变化前,美豆价格上下空间有限。而国内市场正在面对供需偏紧的现实交易,且巴西升贴水表现抗跌,进口成本持坚支撑国内市场价格。但后市豆粕供应压力预期已经体现在远月基差中,且下游并没有大规模补货,仍保持随买随用的心态,多空交织下,豆粕市场仍在等待新的驱动刺激交易。