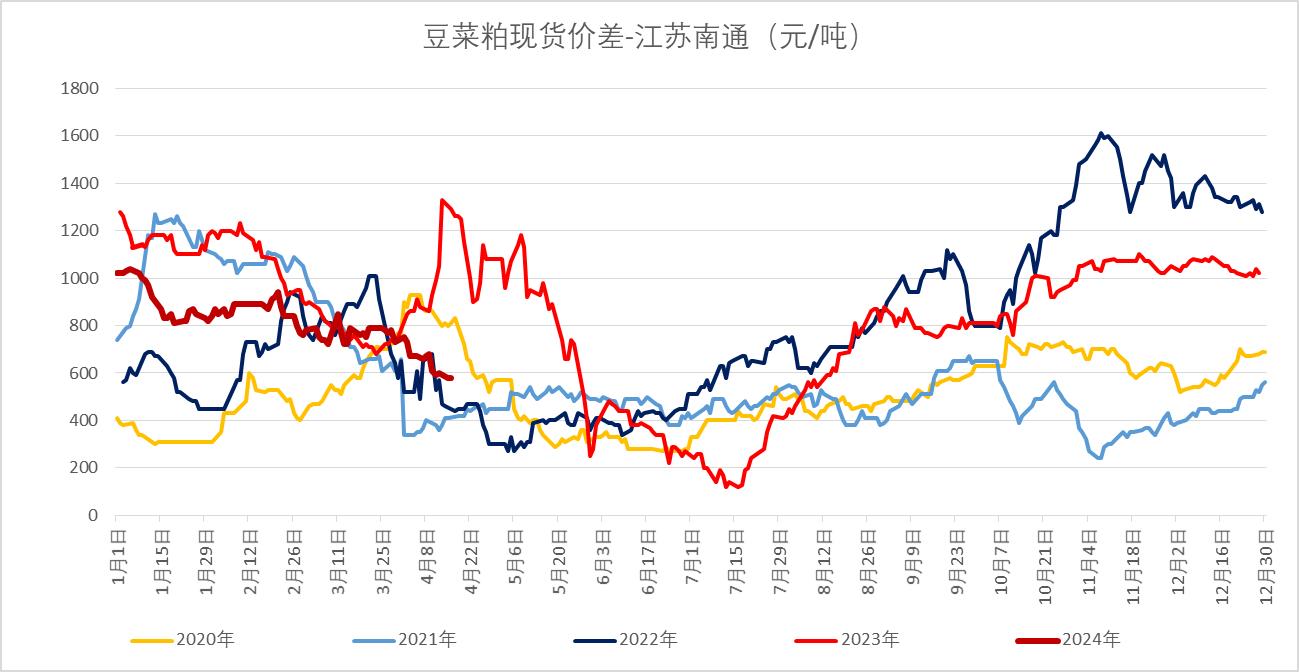

国内豆粕和菜粕价格是供应端主导下的市场,短期节奏上则更多的是需求端的影响。2023年11月以来,正值美国大豆和加拿大油菜籽上市,我国油籽进口到港量增加,叠加养殖端对于蛋白粕需求端的减弱,共同导致豆粕和菜粕价格齐跌。而由于大豆及菜籽供应节奏的不同以及需求淡旺季的差异导致了豆粕和菜粕价格走势并不完全同步。2023年下半年以来华东地区豆菜粕价差从200元/吨一线持续走高至2024年年初1000元/吨上方,近三个月以来华东地区豆菜粕现货价差震荡回落至4月中旬的580元/吨左右。目前豆粕、菜粕的供应与需求的节奏正在发生变化,豆菜粕价差将何去何从呢?

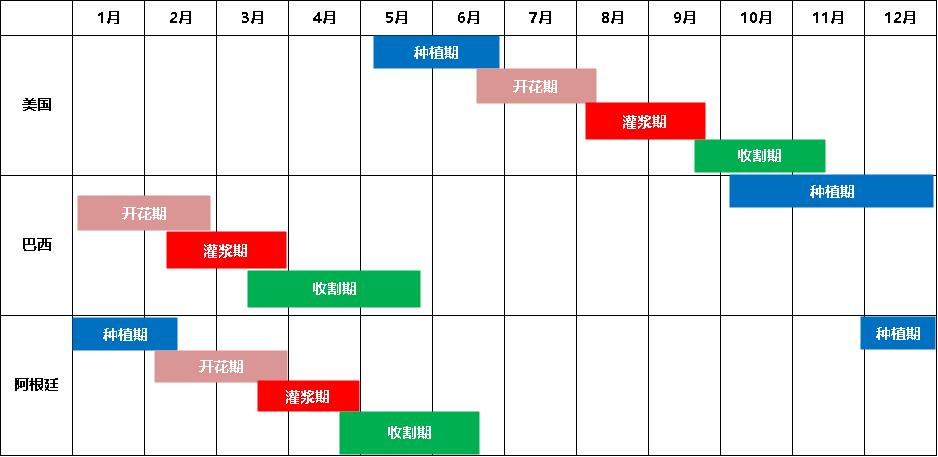

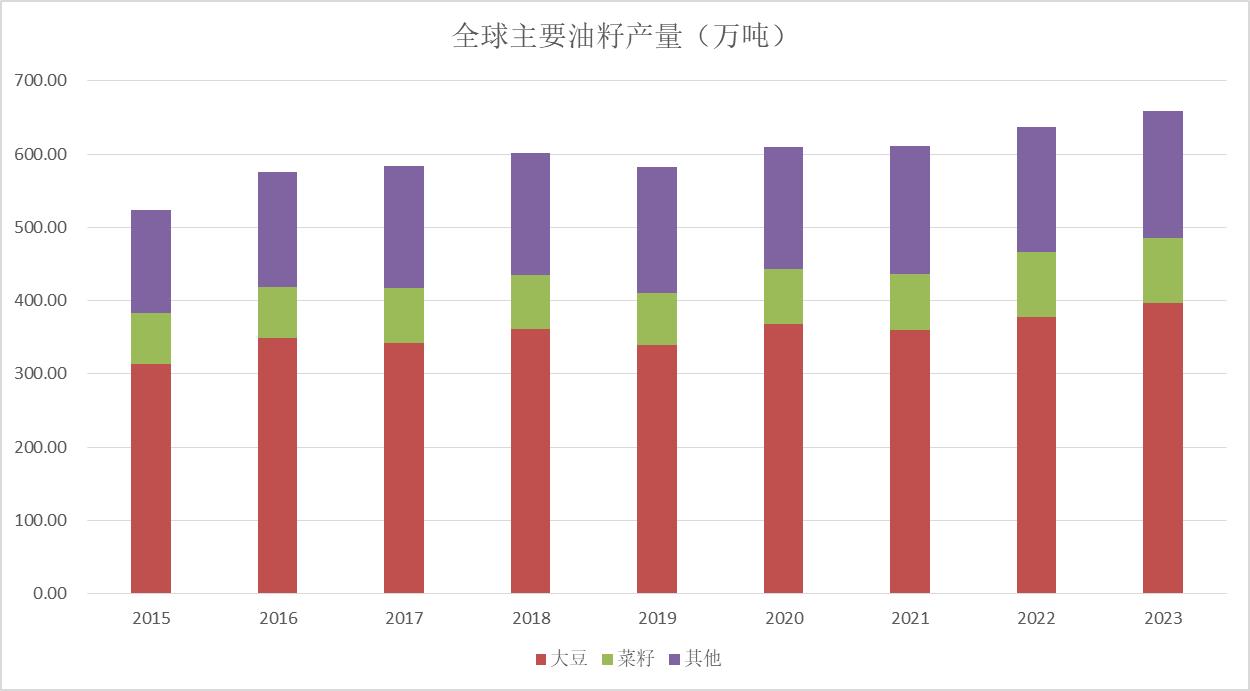

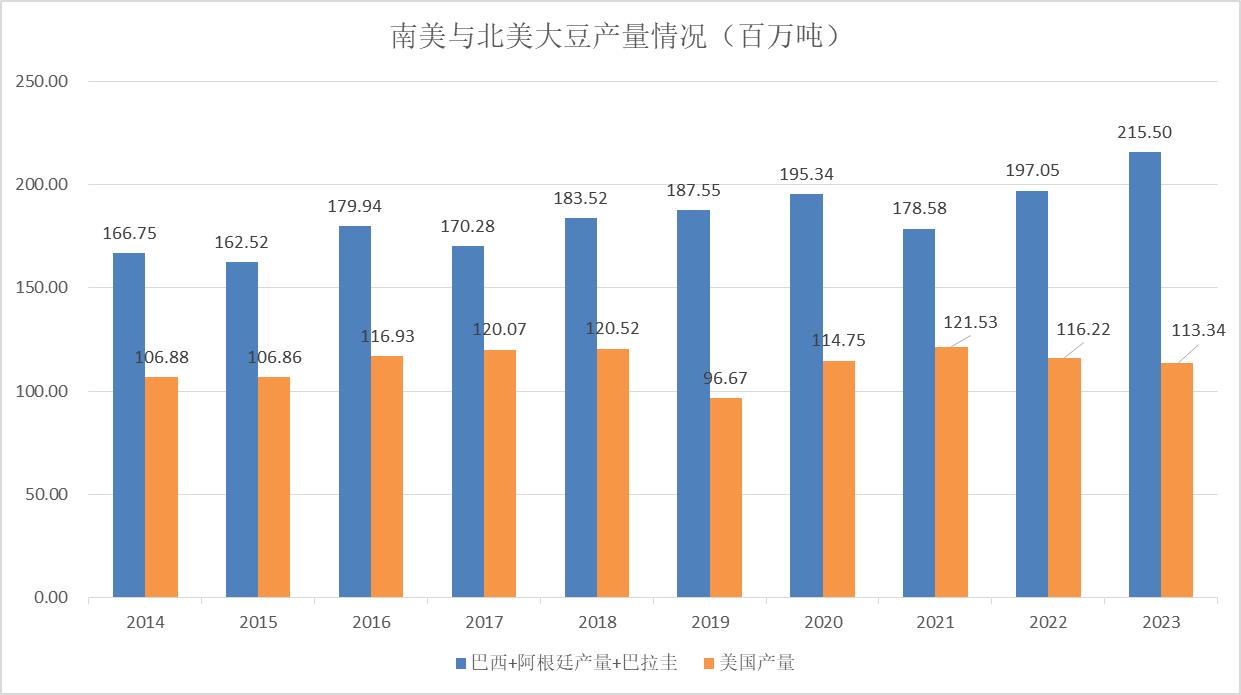

供应趋势增加,节奏此消彼长。全球油籽丰产,据4月USDA数据显示2023/24年度全球油籽产量为6.59亿吨同比增幅3.30%,其中大豆产量为3.97亿吨同比增幅4.94%,油菜籽产量为8839万吨同比降幅0.50%,其他油籽产量为1.73亿吨同比增幅1.64% 。可以看到,全球油籽产量的增加主要是基于大豆的丰产。但是大豆丰产主要集中在南美而非美国,2023/24年度美豆产量为1.13亿吨低于去年同期的1.16亿吨,而包括巴西、阿根廷、巴拉圭在内的南美三国大豆产量约为2.16亿吨,有史以来首次突破2亿吨。从北美和南美作物生长周期来看,美国大豆10月前后收割并于11月开始出口供应全球,南美大豆则是在3-5月收获上市并于4月以后开始大量出口。由于近两年美国大豆压榨需求强劲叠加美豆产量同比小幅下滑,因而美豆CNF贴水报价相对更贵一些,我国更多的选择进口性价比更高的巴西大豆。由于巴西大豆大量进口到我国需要等到4月份,因此从供应量上来看2024年1-3月我国大豆到港量偏少,4-5月预计大豆月均到港量超过1000万吨,从供应节奏上来看,未来两个月豆粕供应将会递增。2023/24年度全球油菜籽产量同比小幅下滑,但绝对产量值依旧处于历史高位。全球油菜籽小幅减产主要在于澳大利亚产量的下滑,澳大利亚出口份额被乌克兰菜籽增产所挤占叠加土地肥力下滑使其主动调减菜籽播种面积,除此之外全球其余菜籽主产国大多丰产。全球主要的菜籽出口国是加拿大、澳大利亚、乌克兰,俄罗斯主要在其国内压榨并以出口菜油为主。可以看到,全球油菜籽主产兼主出口国的菜籽集中在下半年收获。对应的我国菜籽进口到港主要在11月至次年5月份,尽管我国菜籽榨利较好增加了菜籽的进口量,但6月及以后到港量依旧处于季节性递减状态。从供应角度综合来看,4-5月大豆到港量递增而菜籽到港量递减,二季度供应端的利空将更多的体现在豆粕市场。

需求来看,豆菜粕均作为饲料中植物蛋白的主要添加成分。豆粕作为优质蛋白可以对各年龄段生猪、禽料、水产品等添加。菜粕受自身抗营养因子等毒素的影响使得菜粕在种猪、仔猪、能繁母猪料中的添加比例受限,菜粕主要消费领域在于水产饲料和禽料中。目前生猪养殖利润逐步恢复,根据鸡苗销量等数据推测今年上半年蛋鸡存栏量同比增加,随着天气转暖肉禽和水产补苗预计增加,蛋白粕的饲用消费逐步好转,对于豆粕和菜粕价格均会形成利多支撑。相比于豆粕而言,菜粕的饲料消费更具有季节性淡旺季表现。前文提及菜粕更多是用于水产料和禽类的消费,而4-6月这类饲料产销是季节性旺季并于三季度达到季节性消费峰值,二季度消费端的利好将会更多的体现在菜粕市场。

综合来看,三季度大豆到港量递增而菜粕增量递减,而需求端来看菜粕消费旺季来临,供给和需求均此消彼长有利于菜粕,预计二季度菜粕价格走势或强于豆粕,豆菜粕价差有望收敛。今年三季度拉尼娜发生概率较强,而美豆盘面估值偏低,预计美豆大概率会有天气升水交易,届时或带动豆粕走强并强于菜粕价格,即豆菜粕价差在三季度或继续走阔。盘面俩口,07和09合约豆菜粕价差预计在二季度收敛,三季度有望继续走阔。