近期欧盟菜籽产区气温骤降,对菜籽的减产担忧支撑菜油飙涨,带动棕榈油止跌反弹,本次油脂反弹主要受市场短期情绪提振,目前菜籽减产幅度无法确定,且二季度菜油供应偏宽松,棕榈油持续性增产,4月下旬斋月结束后,工人陆续复工复产,棕榈油生产效率明显提高,产量增幅由负转正,增产预期逐步兑现,国内外棕榈油短暂企稳后重返弱势。

一、季节性增产兑现 出口市场转差

东南亚棕榈油季节性增产从3月份开始,不过受斋月节影响,3月马来西亚棕榈油产量为139万吨,环比增加10.57%,低于往年均值。3月出口超出市场预期,达到132万吨,环比增加28.6%,导致库存超预期下降,3月库存降至172万吨。不过开斋节已经结束,产地棕榈油进入季节性增产周期,据当地反映,目前种植园油棕树果串长势良好,4月下旬斋月结束后,工人陆续复工复产,棕榈油生产效率明显提高,大华继显(UOB Kayhian)调查结果显示, 4月1-20日马来西亚棕榈油产量估计比上月同期增长3到7个百分点,同时MPOA数据显示4月1-20日马来西亚棕榈油产量环比增长4.50%,4月份棕榈油产量较上月或有5%以上增幅。

目前现在国际豆棕油仍处于倒挂,截至4月25日,国际豆棕油FOB价差为-39美元/吨,在国际市场不具备价格优势,主要进口国印度的棕榈油进口量持续偏低,印度葵花籽油进口价格较棕榈油非常有竞争力,葵花籽油进口连创新高,据印度炼油协会发布的数据显示,3月份印度植物油进口量为118万吨,环比增长21.3%,同比增长0.8%,其中棕榈油进口量为48.5万吨,低于上月的49.8万吨,为本年度最低值,豆油进口量为21.9万吨,高于上月的17.3万吨,葵花籽油进口量为44.6万吨,高于上月的29.7万吨。孟买经纪商桑文集团预计2023/24年度印度植物油进口总量为1650万吨,和上年持平,但棕榈油进口量预计降至920万吨,同比降低8%。马来西亚棕榈油出口前景不佳,据船运机构数据显示,马来西亚棕榈油出口量呈现收紧迹象,4月1-25日出口量环比增加-6.6%至1.5%,较前20日增幅显著下降。从4月份产量与出口来看,4月份马来西亚库存或小幅下降,累库时间延后至5月份。

二、国内供需双弱 去库速度趋缓

一季度以来国内棕榈油进口窗口迟迟未打开,贸易商买船较少,海关公布的数据显示,2024年3月棕榈油进口总量为234898.44吨,较上年同期499585.16吨减少264686.72吨,同比减少52.98%,2024年1-3月棕榈油进口总量为757009.17吨,较上年同期累计进口总量的1314318.73吨,减少557309.56吨,同比减少42.40%。由于棕榈油进口量减少,导致库存持续下降,然而棕榈油国内豆棕油现货价差倒挂,导致棕榈油消费大幅压缩,国内中包装豆油对棕榈油替代明显增多,不过大型食品企业尚未全面更改配方,棕榈油维持刚需,棕榈油库存下降速度趋缓。

在产地供需边际改善预期下卖货意愿出现增长,马来西亚出口报价下跌,中国棕榈油小幅波动,进口棕榈油利润显著修复,据国家粮油信息中心数据显示,6月船期马来西亚24度棕榈油CNF报价降至908美元/吨,折合到港完税成本为7850元/吨,在天津地区棕榈油6月基差报价销售已有利润,上周以来国内新增棕榈油买船15船左右,主要集中在7-8月船期。国内棕榈油需求已经大幅压缩,预计5月份国内棕榈油库存或止降趋稳,6月份将有所回升。

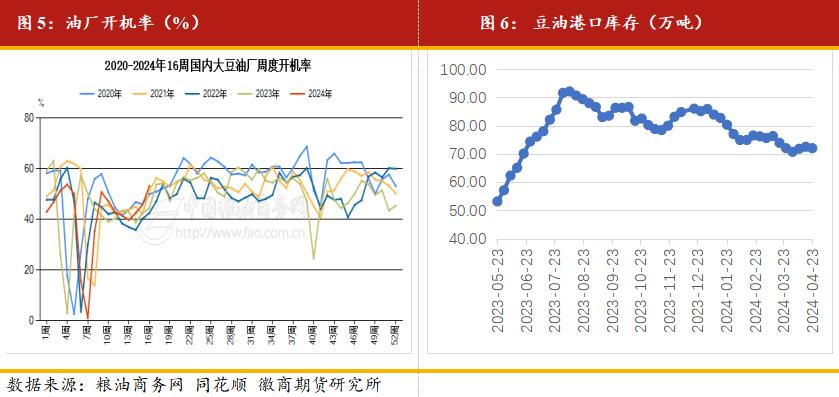

三、油厂开机上升 豆油供应边际宽松

目前巴西处于收割尾声,截至4月20日,巴西大豆收获达到86.8%,巴西大豆迎来出口高峰,据巴西海关数据显示,3月出口大豆1263万吨,巴西全国谷物出口商协会表示,巴西4月份大豆出口量估计为1347万吨。国内大豆采购充裕,截至4月23日,4月船期累计采购了1023万吨,采购进度为100%,5月船期累计采购921.3万吨,采购进度为90.32%,6月船期累计采购了474.6万吨,采购进度为49.44%,预计4月大豆到港800万吨,5月和6月到港1120、1050万吨。截至4月20日,国内大豆实际到港571万吨,油厂大豆开机显著增加,第16周,油厂开机率达到55%,较上周增加7个百分点,大豆压榨量为207万吨,豆油产量显著增加,截至4月23日,豆油库存量为72万吨,较上周下降0.5万吨。随着5、6月份大豆到港增加,油厂开机将继续上升,豆油供应边际宽松,库存或止跌反弹。

四、行情展望

目前产地种植园油棕树的果串长势良好,工人复工复产,棕榈油生产幅度边际转增,增产预期逐步兑现,而豆棕油现货价差倒挂,导致棕榈油消费大幅压缩,出口前景不佳,产地面临累库,出口意愿加强,棕榈油出口报价下跌,在产地棕榈油供应预期增加以及产地降价卖货压力驱动下,马棕延续回调走势。国内进口利润修复,新增买船,而棕榈油消费被大幅挤压,仅维持刚需,国内棕榈油供应预期增多,跟随马棕震荡下行,但仍需关注地缘政治紧张对棕榈油带来风险溢价的短期扰动,以及相关植物油产区的极端天气影响。