由于棕榈油产地供应持续收紧,出口报价坚挺,国内进口利润倒挂导致买船减少,近月到港显著下降,国内棕榈油库存同样持续去化为期价提供支撑。另外巴西大豆升贴水反弹导致进口成本上升,一季度进口大豆到港偏低,油厂开机下滑,为豆油提振支撑,品种利多情绪共振导致棕榈油强劲上涨。

一、棕榈油产地去库 增产累库或延后

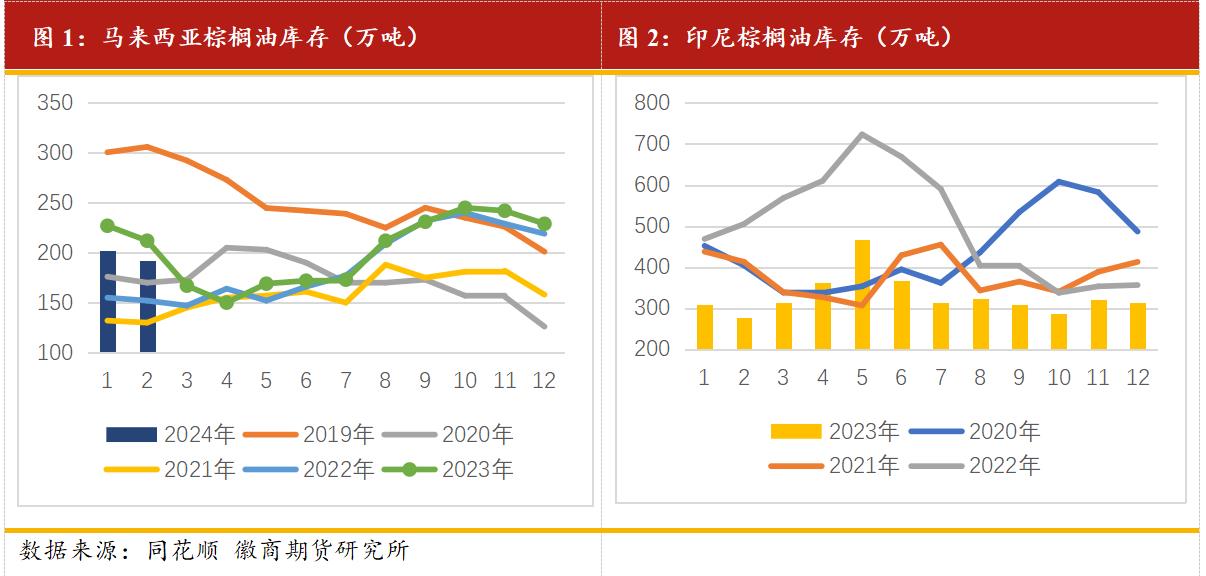

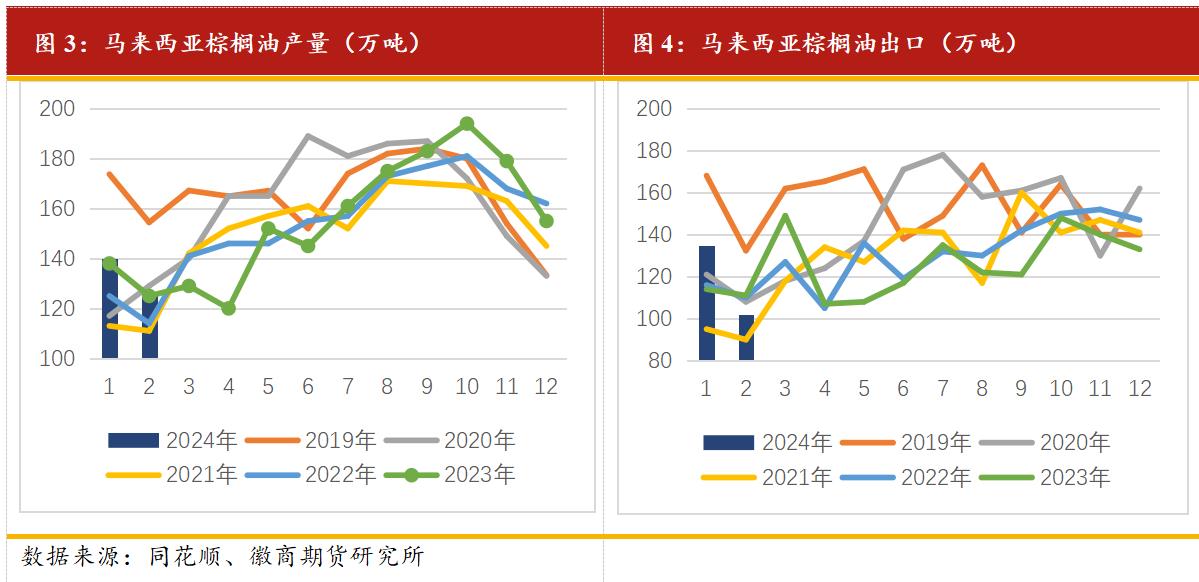

2 月马来西亚MPOB棕榈油供需数据显示,马来西亚棕榈油 2 月期末库存下降 5%至 191.9 万吨,连续4个月去库,报告显示2月产量与出口双双下降,产量较1月减少 10.18%至 126 万吨,出口环比大降 24.75%至 101.6 万吨。全球最大主产国印尼的棕榈油库存偏低,截至2023年12月,库存下降至315万吨,处于近4年同期低点,1、2月是减产周期,预计库存继续下降。

传统的减产季结束,3月份开始进入增产周期,不过3月12日-4月10日的斋月为增产添加新的变数,马来西亚种植园将经历短期的劳动力短缺和工作日减少。斋月期间马棕通常减产或增产不顺,目前SPPOMA数据显示3月1-20日马棕产量环比增长22.4%,较1-15日增幅的38.8%大幅收缩,预估3月马棕整体产量或将进一步收缩至10%左右,即增产至139万吨左右。

目前国际豆棕、葵棕和菜棕价差持续走缩,竞争油脂的替代效应正在逐步显现,棕榈油性价比削弱促使主要需求国减少采购。印度1-2月植物油进口量下降,根据SEA的数据, 1-2月印度植物油累计进口218万吨,同比减少22%, 1-2月印度累计进口棕榈油127万吨,较去年同期减少9%,棕榈油进口占比从1月的66%降至50%。植物油进口减少导致库存持续下降,截至2月,印度植物油港口和渠道总库存为238万吨,环比下降10%,同比减少31%,棕榈油港口库存39万吨,环比下滑26%,在国内棕榈油低库存以及斋月节提振消费的背景下,印度存在补库需求,不过豆棕油价差倒挂,马棕出口增量有限,船运机构显示的马棕3月1-20日出口较上月同期小增7.4%-16.3%,不过2月出口仅101.6万吨,在此基数上增长16%也才118万吨,仍低于往年平均水平。3月份马棕受斋月影响延误正常生产,而节日提振备货需求,预计3月库存延续回落。

二、进口利润倒挂 棕榈油到港下降

据海关数据显示,1-2月中国进口棕榈油39万吨,同比下滑37%。近月棕榈油到港减少,工厂库存紧张,部分地区出现排队提货,据国家粮油信息中心监测,3月15日,沿海地区棕榈油库存55万吨,周环比下降1万吨,月环比下降10万吨,较2023年11月10日高点下降45万吨,较去年同期下降44万吨。目前外商对于近远期合约的报价均表现出较强的坚挺态势,导致进口利润出现倒挂现象,买船窗口迟迟无法打开。因此,近期内进口的船只数量相对有限。据Mysteel统计数据,3月份全国棕榈油到港15万吨左右,4月份买船不足15万吨,5月买船近期出现洗船已不足20万吨。尽管豆棕价差大幅走缩,导致工厂降低调和油中的掺混比例,但下游仍有刚需采购,进口量下降导致棕榈油延续去库,为国内棕榈油价格带来支撑。

三、菜油库存高企 豆油供应边际宽松

2月份国内进口菜籽压榨利润开始转正,企业菜籽买船增多,根据目前买船,预计3月份进口菜籽到港48万吨,4月份50万吨,5月份42万吨,3月份开始进口菜籽到港量恢复,目前油厂菜籽库存充裕,中国粮油商务网监测数据显示,第11周末,国内进口油菜籽库存总量为42.5万吨,较上周的42.4万吨增加0.1万吨,去年同期为36万吨,远高于五年平均库存。目前油厂菜籽开机率高企,第11周油厂开机率位29.9%,菜油周度产量涨至5.23万吨,进口压榨菜油库存量为43.8万吨,较上周的42.9万吨下降0.1万吨,不过仍处于近5年高位,随着进口菜籽、菜油持续到港,进口菜油库存维持高位。

海关数据显示,2024年1-2月中国进口大豆数量为1304万吨,比上年同期减少了8.8%,创下2019年以来同期最低,并且国内油厂进口大豆库存下降,截至第11周末,国内进口大豆库存总量为321.7万吨,较上周的380.5万吨减少58.8万吨,证实进口大豆供应偏紧预期。此外3月19日中储粮油脂有限公司计划拍卖进口大豆22.5万吨,实际成交166184吨,成交率为73.68%,起拍价3870-4020元/吨,成交均价4010.88元/吨。进口大豆抛储溢价成交,整体成交率较高,表明油厂压榨意愿旺盛。受制于进口大豆到港偏低影响,油厂大豆开机下滑,第11周大豆开机下降至43%,豆油库存持续下滑,截至3月19日,豆油库存为73.9万吨,周环比下降2.4万吨。

目前巴西大豆整体收获进度达60%,3-5月开始大量出口,不过巴西本土压榨与国际买家在需求端支撑明显,大豆升贴水报价再次崩塌概率偏小。国内3月船期大豆累计采购了1056万吨,采购进度为100%。4月船期累计采购了864.6万吨。4月进口大豆到港预估850万吨,5月到港预估1000万吨,二季度供应转向宽松,豆油库存将止跌反弹。

四、行情展望

3月中旬进入斋月,预计棕榈油复产受到负面影响,不过斋月节刺激棕榈油备货,国内消费和出口有望改善,船运数据显示马棕3月1-20日出口继续回升给市场情绪带来提振。国内棕榈油受进口利润倒挂影响,进口量同比下降3、4月份船期买船偏少,预计棕榈油去库持续到5月份,国内外供应收紧,棕榈油维持偏强走势,而豆菜油供应维持宽松趋势,棕榈油与豆菜油价差或将延续收缩走势。