由于供应收紧以及内外库存双降提振市场情绪,3月棕榈油期货价格不断走升,月末盘面高位震荡调整,近日棕榈油重拾强势,资金移仓换月仍在持续,本周三主力05合约期价最高冲上8572元,创2022年12月初以来新高,豆油和菜油跟随上涨,国际油价走高亦给油脂市场保驾护航。不过目前正值油脂的传统需求淡季,棕榈油的反弹行情能够持续吗?

马棕基本面偏强 关注MPOB供需报告

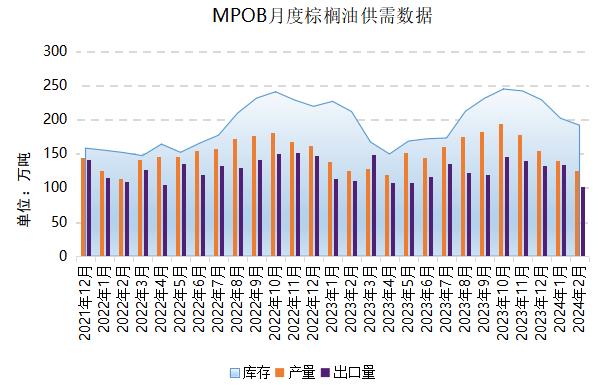

当前产地棕榈油处于供需偏紧的格局。需求方面,受斋月需求增多以及印尼生柴需求旺盛限制棕榈油出口的影响,马棕出口需求超预期扩大,高频数据显示,3月马棕出口预计环比增加20.5-29.2%。不过由于国际棕榈油性价比欠佳,出口会面临低价豆油及葵油挤占市场份额的情况。供给方面,马棕产量增幅不及出口,MPOA数据显示,3月马棕产量预估为138.6万吨,环比增加9.74%。库存方面,市场对于3月马棕库存持有续降的预期,周四一项调查显示,3月马棕库存料较前月下降6.65%至八个月低位179万吨。国内清明假期期间,BMD毛棕榈油期货价格出现回调,市场等待4月15日MPOB供需报告的公布,届时关注产地棕榈油供需变化以及库存情况。

进口窗口难打开 供应偏紧令库存六连降

国内对棕榈油的采购积极性受到进口利润倒挂的抑制。由于产地挺价,棕榈油进口成本大幅攀升,周三国内24度精炼棕榈油进口成本高达8974.92元/吨,刷新16个月高位,进口利润持续倒挂下国内进口买船减少,预计后续进口量将逼近2022年的偏低水平。

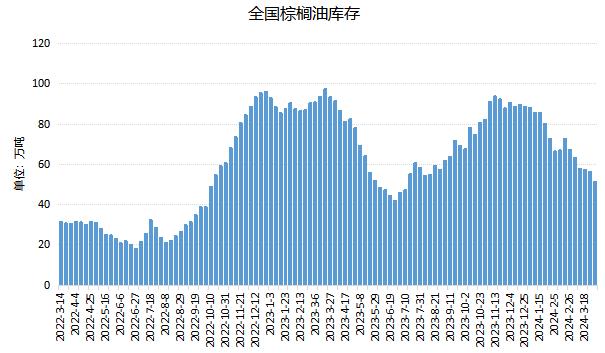

国内棕榈油供应偏紧叠加刚需消耗,库存维持降势,本周再度大幅下滑,库存拐点仍未到来。截至第13周末,国内棕榈油库存总量为51.3万吨,周度减少4.9万吨,连续六周下降。供给端带来的阶段性利好持续支撑价格,加之库存持续减少,为棕榈油期价提供上涨支撑。

豆棕价差持续倒挂 棕榈油需求受抑

此轮反弹棕榈油多保持领涨态势,加之国际油价走升带动,豆油多跟随上涨,涨幅普遍不及棕榈油,因此豆棕价差倒挂较为显著。而棕榈油性价比走弱导致需求受到抑制,叠加当前处于传统油脂需求淡季,棕榈油成交量大幅缩减,根据中国粮油商务网的数据统计,3月棕榈油成交共计17515吨,而豆油工厂成交激增至860350吨,国内棕榈油需求清淡较为突出,后市棕榈油价格进一步推升动能恐不足,不过当前去库仍在持续,阶段性供需收紧赋予棕榈油继续上冲的潜力。

目前豆油主力换至09合约,最新05合约豆棕价差已恶化至-662元/吨,09合约豆棕价差为-200元/吨,随着后续产区进入增产季,且随着劳工短缺问题逐渐改善,利于棕榈油产量逐步恢复,在供应增加情况下产地价格将出现下调,进口利润窗口有望打开,刺激国内买船增加,届时国内棕榈油供应将转宽松,豆棕价差或将存在向上修复的空间。

综上所述,眼下在产地棕榈油增产速度较缓以及出口数据改善的带动下,产地棕榈油价格高企,加之国际油价持续走升以及国内库存持续去化,棕榈油期价获得上涨动力,资金移仓远月仍在持续。中长期来看,随着产地增产季的到来,且马来西亚仅去年10月存在干旱天气,预计天气因素对其复产影响有限,加之印尼棕榈油协会预估今年印尼棕榈油也是增产预期,未来产地棕榈油供给端预计缺乏上涨驱动力,性价比欠佳亦拖累出口需求,库存预计将逐步回升,产地挺价力度随之减弱,届时国内进口利润打开令买船得以增加,棕榈油供应存在宽松预期,南美供应季节性增加亦打压油脂市场,棕榈油上行空间或较为有限。