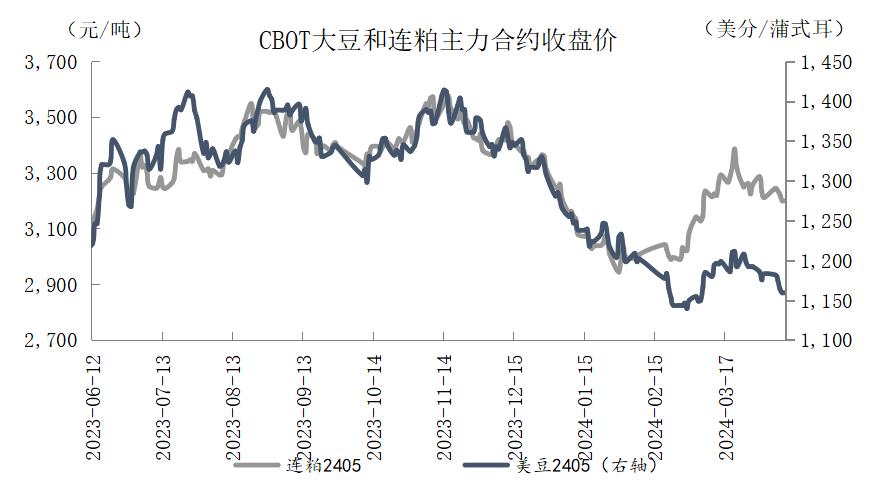

3月底以来,连粕主力合约转移到2409合约上,价格维持窄幅震荡,整体在3250-3400元/吨之间运行。USDA于12日发布月度供需报告,数据超预期调低美豆旧作出口预期,调高美豆期末库存,同时维持南美大豆数据不变,利空市场,CBOT大豆价格再度回落至1150关口附近。卖压之下,巴西大豆升贴水继续上行压力较强,整体维持高位震荡。而国内来看,二季度进口大豆到港压力开始释放,进口大豆及豆粕库存出现底部拐点,期现市场承压。

图表 1 美豆及连粕走势出现分化

数据来源:Wind 国元期货

USDA4月报告超预期利空

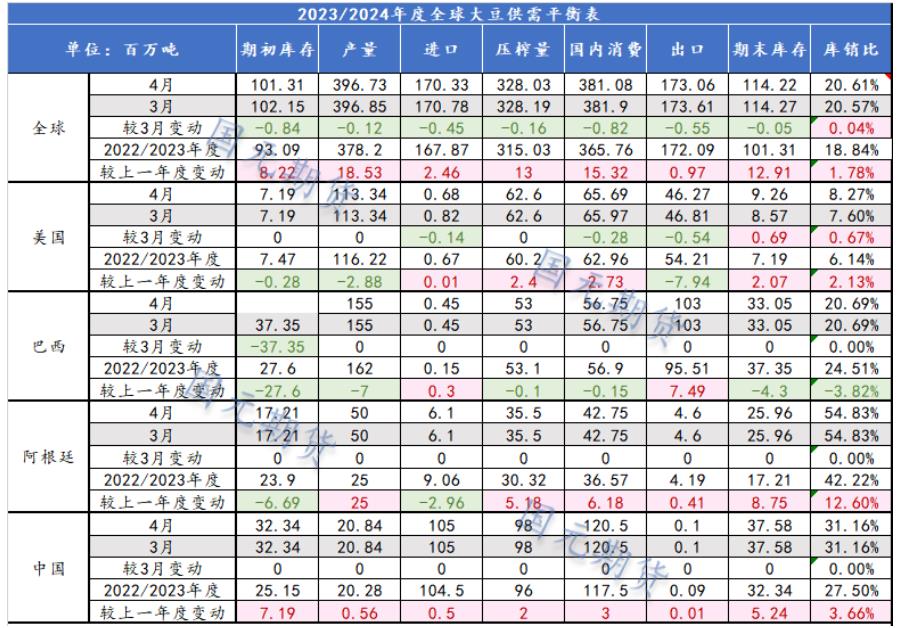

4月12日凌晨,美国农业部发布4月供需报告,数据对美豆供需调整超预期,对南美大豆供需调整有限,对市场影响偏空。具体来看,维持2023/24年度美国大豆产量不变,仍为41.65亿蒲;出口调低2000万蒲至17亿蒲,比上年的19.92亿蒲同比减少11.1%;库存调高2500万蒲,至3.40亿蒲同比增长28.8%,高于此前市场预期的3.19亿蒲。预计2023/24年度巴西大豆产量1.55亿吨,环比持平,此前市场预期巴西大豆产量将调低330万吨。预计2023/24年度阿根廷大豆产量5000万吨,环比持平,基本符合此前市场预期。

4月美农供需报告下调全球大豆产量、出口、压榨以及期末库存,供需平衡表有所收窄但幅度有限,将2023/24年度全球大豆产量略微下调12万吨或0.3%,至3.9673亿吨;全球大豆出口预期调低55万吨,至1.7306亿吨;全球大豆期末库存下调5万吨,至1.1422亿吨,但仍为5年来最高库存,此前市场预期全球大豆库存将调低170万吨。

不过,4月美农报告公布重点仍在2023/24年度全球大豆供需数据,相关预期已被市场基本消化,我们认为本次报告影响对价格的冲击有限,后市重点关注5月供需报告对2024/25年度全球新作大豆的预期情况以及6月底美豆种植面积报告的指引。

图表 2 全球大豆供需平衡表有所收窄

数据来源:USDA 国元期货

图表 3 美豆下调出口、上调期末库存

数据来源:USDA 国元期货

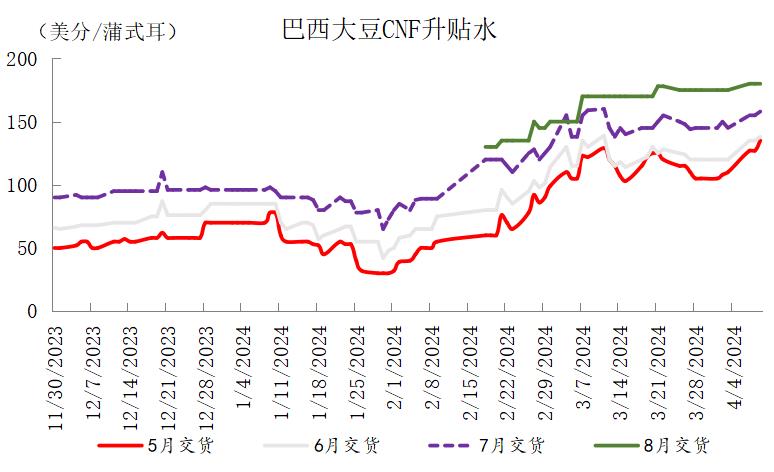

巴西大豆出口强劲,卖压限制升贴水上方空间

3月以来,巴西大豆升贴水高位震荡,整体出现了见顶趋势。截至4月12日,巴西大豆5月、6月、7月、8月、9月船期CNF升贴水报价分别为135、138、158、180、185美分/蒲,较上周稳中有涨。当前市场各机构对巴西大豆新作产量存在分歧,USDA4月报告未调整20234/24年巴西大豆产量,不过巴西国家商品供应公司(CONAB)最新数据将巴西2023/24年度大豆收成预测从之前的1.46858亿吨下调至1.46522亿吨,原因是主产区马托格罗索州天气不利。在南美其它大豆主产国维持增产预期之下,南美丰产预期未变。据ANEC数据显示,巴西4月份大豆出口量估计为1273万吨,高于上周预估的1065万吨,但仍低于3月份的出口量1356万吨。今年头4个月的大豆出口量将达到3815万吨,略低于去年同期的3698万吨。整体看巴西大豆仍存在较强的卖压,后续或施压巴西升贴水。

图表 4 2024年巴西大豆CNF上方承压

数据来源:Mysteel 国元期货

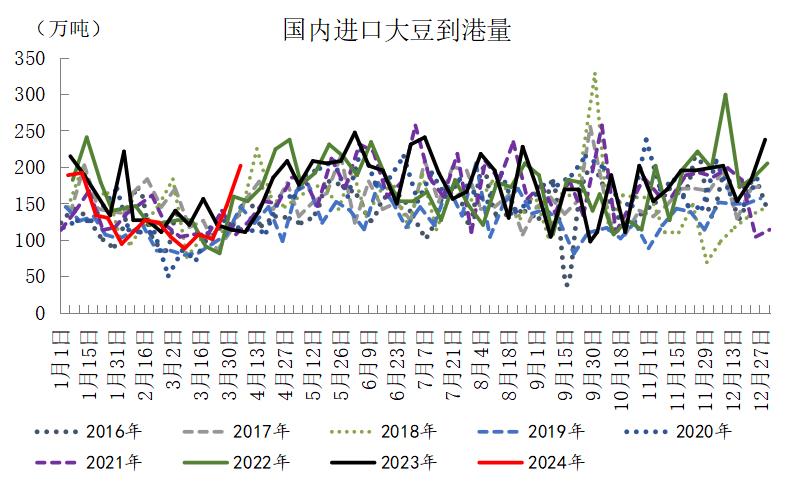

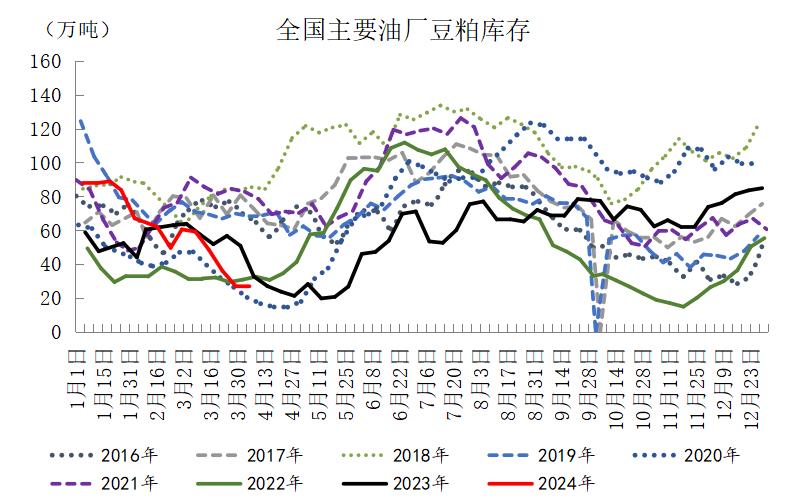

国内豆粕供应压力开始兑现

随着南美大豆集中上市,国内进口大豆到港量将于二季度迎来阶段性高峰。据钢联数据显示,2024年4月份国内主要地区125家油厂大豆到港预估119船,共计约773.5万吨(本月船重按6.5万吨计),同时预计2024年5月1110万吨,6月1050万吨。据钢联数据显示,截至4月5日当周,全国125家油厂大豆实际压榨量为149.05万吨,开机率为43%;较预估高4.21万吨。全国主要油厂大豆库存为377.42万吨,较上周增加66.08万吨,增幅21.22%,同比去年增加96.12万吨,增幅34.17%;豆粕库存为30万吨,较上周减少1.28万吨,减幅4.09%,同比去年减少4.44万吨,减幅12.89%。由于南美大豆储存时间较短,后期预计将倒逼油厂维持高开机率,不过下游来看,当前饲料企业仍维持刚性补库,需求提振预期有限,豆粕库存近期仍维持小幅回落态势,不过随着进口大豆到港压力逐步兑现,豆粕将于4月中下旬迎来库存底部拐点。

图表 5 国内进口大豆到港量

数据来源:我的农产品网 国元期货

图表 6 国内进口大豆出现底部拐点

图表 7 国内豆粕将开启季节性累库进程

数据来源:我的农产品网 国元期货

关注逢高沽空机会

美豆来看,4月美农报告偏空,全球大豆供应仍以宽松看待,随着美豆新作开始进入种植季,天气题材窗口将开始开放,对美豆价格有所支撑,重点关注美豆盘面1100美分/蒲附近支撑。国内来看,进口大豆巨量到港预期开始兑现,豆粕供应端趋松预期不变,需求端,国内养殖业亏损现实仍限制饲料需求,供强需弱背景下豆粕库存修复可期。对于后市,豆粕二季度以易跌难涨为主,重点关注美豆种植期天气情况,关注09合约上逢高沽空机会。