在经历了连续5个月的下跌以后,菜粕现货价格今年3月初止跌并反弹了200-350元/吨,但从上周开始菜粕价格再度回落,仿佛3月中上旬的上涨只是昙花一现。近期菜粕自身基本面也有所变化,短期多空有一定的分歧,那么后市菜粕价格将会如何运行呢?

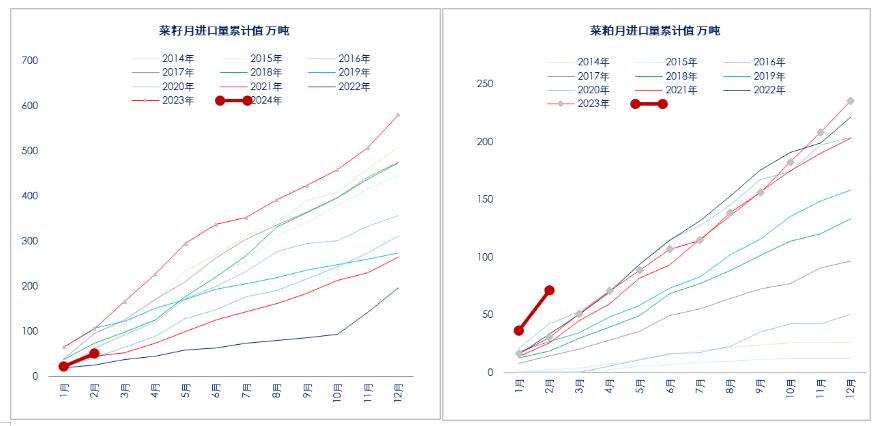

我国是全球最大的油菜籽进口国,菜粕的直接进口量也在增加。目前我国的饲用菜粕基本来源于进口菜籽压榨及进口菜粕。据3月美国农业部数据显示,2023/24年度全球油菜籽产量 8806.8万吨,较2022/23年度的8883.4万吨减产76.6万吨降幅0.86%,但这一产量依旧处于历史绝对高位,造成全球菜籽产量小幅下调的主要原因在于澳大利亚油受到种植收益及土地肥力的影响而主动调减菜籽播种面积,澳大利亚出口份额被乌克兰菜籽近两年的增产所挤占。包括加拿大在内的全球主要油菜籽出口国的收获季集中在下半年,对应的菜籽出口供应旺季为11月至次年6月。我国主要从加拿大进口油菜籽,近两年加拿大油菜籽丰产,我国菜系商品价格走势弱于豆类,菜系商品性价比得以提升,我国油菜籽与菜粕进口量维持高位。根据海关总署数据显示,2023年10月至2024年2月我国油菜籽进口量为207.87万吨同比小幅下降约3.76%,造成我国菜籽进口下降的主要原因是我国油脂库存偏高并且增加了直接进口的菜粕数量,但这一菜籽进口数值依旧较近五年均值的150万吨高出38.58% 。2024年3月份菜籽到港预计为32万吨,由于榨利较好,菜籽二季度买船也较为积极。2023年10月至2024年2月我国菜粕进口量为150万吨同比大幅增加约96.79%,刷新了历史新高。由于我国菜籽进口量维持高位且大幅增加了菜粕的直接进口,直接导致了菜粕价格持续走弱。目前来看,国内菜籽及菜粕库存相对充足且二季度菜籽及菜粕进口到港量预计依旧维持偏高水平,来自供应端的利空预计持续抑制菜粕价格。

菜粕需求目前表现较为低迷。由于2023年11月以来生猪产能与存栏逐步下降,工业饲料销量大幅下滑,并且我国推行低蛋白日粮,饲料中蛋白含量添加比例有所下降。据饲料工业协会公布的数据显示,2024年1-2月,全国工业饲料产量4437万吨,同比下降3.6%。饲料企业生产的配合饲料中玉米用量占比为41.1%,配合饲料和浓缩饲料中豆粕用量占比为12.8%,同比分别下降1.5和1.4个百分点。尽管2023年11月以来菜粕性价比较高,对豆粕形成了一定的替代,但由于整体饲料蛋白消费不佳且菜粕自身含有抗营养因子等毒素使得菜粕作为蛋白原料在猪料及鸡料配方中的掺混比例相对较低,限制了菜粕的消费。菜粕消费主要集中在水产料及鸭料,具有典型的季节性表现。水产养殖及禽料对于菜粕的消费一般从4月下旬至5月份由南至北启动,三季度达到消费峰值。因而目前菜籽粕的消费端也难以支撑菜粕价格的持续走强。

菜粕价格在3月中上旬的这轮上涨,我们认为主要是临池豆粕的带动,菜粕自身基本面暂无明显变化。由于巴西大豆CNF贴水及美豆价格的持续走强,诸多利多因素逐步显现,价格从上游开始提价传导。利多因素首先是2024年1-3月大豆到港偏少,其次是中下游豆粕库存偏低导致油厂顺势挺价。由于清明节后大豆到港量预计增加,且饲用需求在4月份预计难有明显回升,因而豆粕价格冲高后随即回落,菜粕也随之走低,4月份豆菜粕价格预计延续弱势。5月以后菜粕及豆粕的饲用需求预计回暖,而菜籽及菜粕到港在5-6月份以后预计递减,届时菜粕供需预计逐步收紧。而今年三季度北美厄尔尼诺转向拉尼娜的概率较大,美国大豆三季度天气升水交易预计在所难免,有望带动豆粕及菜粕价格上涨。