昨日菜油大幅上涨,主力合约涨幅一度超过5%,从油脂板块中最弱的品种瞬间转变为强势领涨,主要是因为欧洲油菜籽产区遭遇了超预期的霜降,突发天气使市场担心欧盟油菜籽产量受损,盘面闻风而动。

欧洲霜冻影响有待验证

欧盟油菜籽每年在8、9月播种,次年6、7月收获,目前正处于开花灌浆期,该时期油菜籽对温度比较敏感,温度冻害会造成花败育并导致单产下滑。本次欧盟油菜籽遭遇霜冻主要在德国、法国等主产区,并且根据天气预报显示,低温霜冻预计将持续至本周末,那么油菜籽单产可能有较大的减产风险。根据欧盟统计局数据,今年欧盟油菜籽播种面积预计同比下滑1.16%至597.49万公顷,叠加可能因霜冻造成的单产下滑,预计总产量将减少200-300万吨,但最终的影响依然需要关注未来的天气变化。

若欧盟油菜籽确实出现了大幅减产,那么预计欧盟将增加油菜籽的进口来弥补产量上的缺口,从而推动国际菜籽价格。中国不进口欧盟菜籽,因此并不会影响国内油菜籽的基本面情况,但是进口成本会因此太高,从而影响菜油价格。

菜籽到港高峰期后延

国内菜油的供应由国产菜籽压榨的菜油、进口菜籽压榨的菜油和直接进口菜油三部分组成。其中,国内菜籽由于统计较困难、各机构给出的产量数据存在较大差异以及占比逐渐下滑等因素,我们不做过多的分析,更需要关注的是进口菜籽和进口菜油的。

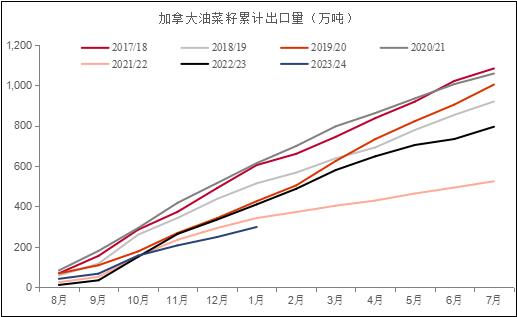

国内进口菜籽90%以上来自加拿大,根据加拿大油菜籽的上市时间和船期,加拿大每年出口至中国的菜籽在11月开始集中到港,持续至次年5月,而6月至10月,随着加拿大菜籽出口逐渐进入尾声,国内菜籽的到港量也逐渐下滑,从而形成了比较明显的供应周期。2023/24年度加拿大油菜籽产量略少于上一年度,约1832万吨,出口量预计达到700万吨,然而从加拿大油菜籽的出口情况来看,今年出口进度远远慢于往年同期水平。根据加拿大统计局数据,截至2月,2023/24年度(8月-7月))加拿大油菜籽出口进度为47.87%,慢于去年同期的61.32%。根据中国海关数据,1月油菜籽进口量为23.03万吨,2月进口量为28.35万吨,1-2月累计进口51.37万吨,同比减少51.57%,远低于往年平均水平的66.8万吨。而根据此前国内的买船情况来看,3月和4月国内油菜籽到港量也仅在30-40万吨,与去年每月进口60万吨以上的情况不可同日而语。因远月油菜籽压榨利润始终较好,国内购买了大量的远月船期,预计5-7月菜籽进口量将达到月均50-60万吨的水平,且目前仍在不断购买7-8月船期的菜籽。从整体的供应节奏来看,今年国内油菜籽的进口高峰期后延,供应端将越来越宽松。相应的,开机率和压榨量也同比偏低,1-3月国内菜油产量累计为36万吨,低于去年同期的58.5万吨。即使如此,今年一季度菜油产量仍是去年以外的最高水平,国内菜油供应依然偏高。随着菜籽在二季度大规模到港,预计开机率和压榨量将回升,菜油产量也将继续增加。国内菜油供应端不见利多。

加拿大新作即将播种,关注天气扰动

从产地来看,二季度是加拿大油菜籽的播种期,根据加拿大农业部3月报告的预测,2023/24年度加拿大油菜籽播种面积将小幅下滑3.1%至865.8万公顷,产量预计小幅减少至1810万吨,减量约25万吨。加拿大将开启新作菜籽的播种,目前加拿大草原三省未来15天的天气预报显示降雨正常,暂未见严重的干旱问题。通常情况下,在6月左右有天气炒作的风险,我们需要在播种季开始后需密切关注油菜籽产地天气变化。

菜油进口结构发生变化

2019年以前,加拿大是国内菜油进口最主要的来源国,中国每年菜油进口量在80万吨以上,其中近90%来自加拿大。2019年以后,国内菜油进口量大幅增加至每年200万吨左右,并且因国际局势的变化,国内菜油进口

结构发生了变化,俄罗斯替代加拿大成为了我国菜油进口最主要的来源国。2022年起,中国有超过50%的菜油进口来自俄罗斯,而去年和今年,乌克兰菜油的占比也在大幅增加。今年1-2月菜油累计进口33万吨,高于去年同期的30万吨,预计未来菜油进口也将保持20万吨左右的月均水平。

库存居高不下

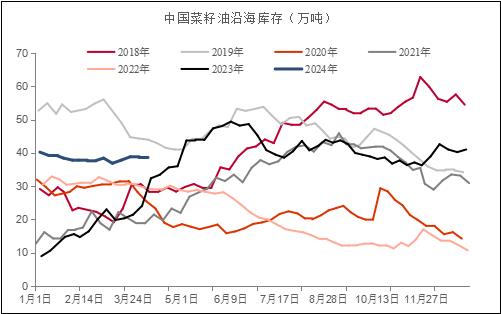

即使今年1-2月菜籽进口量同比偏少,菜油库存也依然从年初至今始终居高不下,可以看出菜油需求比较一般。虽然棕榈油价格表现强势,出现了罕见的豆棕差、菜棕差均倒挂的情况,棕榈油性价比优势不再,在调和油需求方面,也从豆油传导到了菜油,但是菜油在这一块的需求仍是少数,且在棕榈油价格大幅下跌,品种间价差回归后,替代需求将进一步下降,叠加上供应端的宽松,菜油库存预计仍将继续增加。

综上,欧洲霜降有较大概率影响油菜籽的产量,菜油在此前始终保持板块中最弱的位置,价格偏低,对天气炒作更加敏感,在此影响下预计下方空间有限,但上涨是否有持续性仍存疑。一方面是欧菜的减产幅度需要验证,另一方面在国内油菜籽进口高峰期延后的前提下,菜油供应端预计仍将保持宽松格局,而下游需求难见转好迹象,目前高企的库存预计仍将继续累库。需要关注的风险点在于加拿大新作菜籽播种期及关键生长期时的天气扰动是否影响其单产或产量的变化。未来除了需密切关注欧盟产区的天气变化以为,仍需关注加拿大新作菜籽的播种情况。