近期国内三大油脂反弹明显,分析其原因可能有以下几个方面,第一,前期利空持续兑现,美豆已逼近成本线,继续向下空间受限;第二,巴西产量仍然有一定疑虑,机构之间存在分歧,边际下调的可能仍然存在,贴水已出现反弹;第三,棕榈油2月底库存仍有继续下滑预期,而且印度斋月前备货或有增加,提振短期市场情绪。

一、相关油脂国际市场供需形势分析

(一)机构对巴西产量预测存在分歧,但南美丰产格局暂难打破

按照上月公布的USDA报告数据,巴西大豆产量预估为1.56亿吨,与去年产量相比,2023/24年度巴西大豆产量或减少600万吨,据外电3月1日消息,StoneX上调巴西大豆产量预估0.8%,从1.5035亿吨调高至1.5155亿吨。因此和去年创纪录的1.579亿吨相比,产量减少4%。尽管StoneX对2023/24年度产量持乐观态度,但AgResource Brasil却认为,巴西大豆产量应为1.4392亿吨。这一数字要比Conab2月预估的1.494亿吨低3.6%。

虽然各机构对巴西产量的预测存在分歧,本月的USDA报告数据的变化存在不确定性,不过阿根廷产量增加2500万吨的预估暂未改变,伴随春季逐步临近,再加上近期收获进度表现良好,如果不出现超预期的天气问题,南美大豆的丰产格局已经较难打破。随着巴西大豆的上量节奏逐步加快,豆油供应端的压力后市可能还要继续体现。

(二)美豆出口持续低迷,盘面逼近种植成本

USDA公布的出口销售报告显示,2月22日止当周,美国当前市场年度大豆出口销售净增15.97万吨,较之前一周显著增加,但较前四周均值下滑30%,市场预估为净增10-60万吨,基本符合预期。当周,USDA公布的周度出口检验报告显示,美国大豆出口检验量为974977吨,前一周修正后为1291412吨,初值为1185885吨。去年同期美国大豆出口检验量为765582吨。本作物年度迄今,美国大豆出口检验量累计为33049879吨,上一年度同期42158764吨。

美豆出口近期持续受到巴西的挤占,尽管上周的数据显示边际有所回暖,或由于巴西贴水出现反弹,但实际上后市随着巴西大豆上量,贴水仍有反复的可能,美豆出口的利空也还未完全消散。只是随着盘面一步步逼近种植成本,下方的空间受到制约,进一步做空的动能也随之有所减弱。

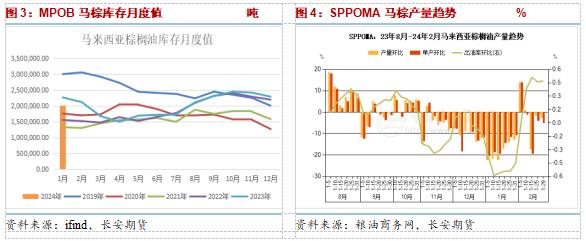

(三)马棕2月仍有去库预期,但产量降幅已出现收窄迹象

根据上月马来西亚棕榈油局MPOB月报数据,2024年1月产量下挫至9个月最低水平,而出口量小幅下滑整体较为稳定,因此截至1月底马来西亚的棕榈油库存触及6个月最低位置,月末库存为201.98万吨,较12月的229.08万吨下降27.1万吨,环比下降11.83%。2月或仍有继续去库的预期,这也是棕榈油一直以来支撑相对最为强劲的核心逻辑。不过我们看到最新的高频产量情况,马来西亚南部棕果厂商公会(SPPOMA)数据显示,2月1-25日马来西亚棕榈油产量环比下降1.7%,2月全月马来西亚棕榈油产量环比下降2.85%,其中鲜果串(FFB)单产环比下降5.25%,出油率(OER)环比增加0.47%。

2月产量降幅的明显缩窄,或也意味着随着减产周期尾声的临近,3月份产量存在恢复的可能,棕榈油供应方面的支撑或有转弱的风险。

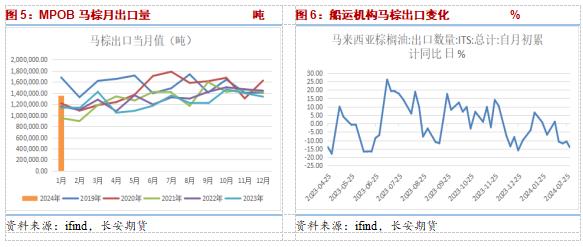

(四)马棕出口持续不尽人意,后续仍没有放量预期

船货检验机构SGS周四发布的数据显示,马来西亚2月棕榈油产品出口量为996,845吨,较上月的1,166,973吨下降14.58%。独立检验公司ITS数据为1,106,054吨,较上月的1,286,509吨下滑14.0%。AmSpec Agri数据为1,000,348吨,较上月的1,227,101吨下滑18.5%。

产地出口方面的表现一直以来不尽如人意,一方面主要需求国印度植物油库存偏高,采购维持刚需,且在国际豆棕价差变化的过程中,豆油给出了更大的性价比;另一方面我国进口棕榈油利润倒挂明显,近几月的采购到港明显回落。斋月备货行情也并未在数据上体现出来,而且随着斋月临近,备货对需求的支撑也将接近尾声。

一、国内供需及现货情况

(一)进口油菜籽榨利震荡反弹,我国3月船期到港或有增加

根据粮油商务网3月1日的统计数据,我国进口加菜籽盘面榨利3-7月船期基本能给出230-300元/吨左右;现货也能达到230-280元/吨的压榨利润。

2024年3月油菜籽到港量为45.5万吨,较上月预报的26万吨到港量增加了19.5万吨,环比变化为75.00%;这样2024年1-3月的油菜籽到港预估量为130万吨,虽然较去年同期有所减少,但从市场年度累计来看,2023/2024年度油菜籽目前累计到港量预估为398万吨,上年度同期的到港量为352.5万吨,增加45.5万吨。

(二)需求暂难上量,国内油脂去库的持续性存疑

中国粮油商务网监测数据显示,截止到2024年第8周末,国内三大食用油库存总量为203.25万吨,周度下降9.44万吨,环比下降4.44%,同比增加4.83%。其中豆油库存为98.71万吨,周度下降3.19万吨,环比下降3.13%,同比增加16.57%;食用棕油库存为62.08万吨,周度下降5.37万吨,环比下降7.96%,同比下降28.56%;菜油库存为42.46万吨,周度下降0.89万吨,环比下降2.05%,同比增加90.32%。

(三)油脂间价差分析

截至2024年3月1日,豆棕主力合约盘面价差为-130元/吨;菜棕主力合约价差为327元/吨;菜豆价差为457元/吨。

今年菜棕、豆棕主力合约价差在历史极低位置下继续回落。棕榈油依然是受到产地马来西亚产量下滑和库存去化方面的支撑,整体表现是三大油脂之中相对最强的品种,这也就造就了豆棕和菜棕价差即使来到历史低位,仍然继续下挫的格局;而油脂板块核心的压力仍然来自于豆类原料端,虽然近期整体盘面出现反弹,但,南美面临丰产,巴西收割进度加快,美豆出口受挤占,这些核心的基本面逻辑还是没有改变。菜油跟随豆油为主,因为以跟随为主,所以无论是下跌时的幅度还是反弹时的涨幅,菜油都相对豆油要小一些,菜豆之间的价差整体以震荡为主。目前的基本面逻辑下,价差表现较为极端,我们需要关注棕榈油由减产周期向增产周期转变的过程中产量库存的变化情况,能否带来其偏强逻辑的弱化,从而带来豆棕、菜棕回归的机会。

四、行情展望

在报告开始我们分析了油脂近期反弹的几方面可能的原因,但是这些因素带来的空头回补以及资金做多情绪带来的盘面反弹持续性和高度依然不宜过分乐观。从当前整体基本面来看,油脂市场的压力并不能被完全消除,相反可能仍未完全体现出来。首先,巴西收获进度良好即将面临大量上市,而且贴水并未完全企稳,对美豆出口的挤占并未终结,只要不出现大的产量调减,美豆盘面的空头趋势也较难出现明显扭转;其次,棕榈油至今虽然一直有产量库存方面提供的利多支撑,但产地出口方面的表现一直以来不尽如人意,斋月备货也将随着斋月的临近而结束,在主要需求国印度植物油库存偏高的背景下,其带来的需求提振持续性或也不足。另外,SPPOMA最新公布的马棕2月产量降幅明显收窄,或也意味着随着减产周期尾声的临近,其季节性支撑存在转弱的可能。以上这些压力都将是油脂反弹道路上的掣肘,随着短期利多情绪的释放,市场的博弈或将加剧,盘面的调整与波动也将随之出现。因此我们对油脂反弹的高度和持续性继续持谨慎的态度,不建议追高,前多注意回落风险。

作者简介:胡心阁,长安期货分析师,郑州商品交易所菜系高级分析师,西北农林科技大学金融学硕士。拥有系统的理论学习经历,从业以来一直致力于农产品期货的研究工作,具备较强的逻辑分析能力,善于从基本面信息着手,结合理论体系搭建品种分析框架判断行情趋势。